Constellation Software

Considerada como la empresa de software que todo inversor debería entender y analizar

Introducción

Como más de una vez nos ha dicho el gran Fernando Sánchez, es la madre de todas las compañías de Software y la que todo inversor debería conocer y entenderla antes de centrarse en otras compañías del estilo. Esto ayuda a novatos como nosotros a aprender de lo que se considera la casi excelencia; para, así, compararlo con el resto de compañías y considerar qué debemos exigir a las compañías de nuestra cartera.

Constellation Software Inc (CSU.TO o CSI) es una empresa de SaaS canadiense fundada por su actual Presidente Mark Leonard, quien actualmente controla el 2% del total de acciones en circulación y tiene un salario simbólico de 1$ anual. Sí, no se me ha olvidado ninguna letra, cobra un mísero dólar al año por trabajar!

Con un negocio del estilo roll-up basado en adquirir negocios críticos de gran calidad de diferentes nichos, salió a bolsa en 2006 y desde entonces ha multiplicado por más de cien veces el precio por acción, lo cual denota el éxito mayúsculo de creación de valor para el accionista. El skin in the game está más que justificado como veremos en el apartado de directivos y la diversificación es muy elevada, de ahí su gran resiliencia en periodos de vacas flacas.

Con muchos años de histórico y un track-record más que notable, es difícil encontrarle aspectos negativos. Como punto a mejorar, porque a todo hay que sacarle una pega, la poca disposición de información hacia los inversores, que cada vez es menor además ya que se centran en dirigir bien el negocio en vez de promocionarlo a bombo y platillo.

Descripción del negocio

La operativa de CSI se basa en adquirir, administrar y construir negocios de Vertical Market Software o VMS. Este tipo de empresas ofrecen soluciones de software críticas e infranqueables a sus clientes, que son imprescindibles para el funcionamiento diario. A diferencia del software horizontal, no pueden servir a una amplia gama de industrias; por lo que, son desarrolladas y adaptadas a cada nicho industrial y, frecuentemente, se personalizan para cubrir los requerimientos del propio cliente. Están tan integradas en el día a día que es muy difícil prescindir de este tipo de servicios, impidiendo que sus usuarios abandonen la plataforma.

Veamos un ejemplo un poco random pero simple: Microsoft ofrece el paquete Office y puede ser utilizado de diferentes maneras. Un autónomo o yo mismo, como particular, podemos utilizar el Excel para llevar la contabilidad de los gastos, una empresa de estadística puede usarlo para hacer sus números y gráficos o un científico puede usarlo para validar o descartar una tesis. Sin embargo, quiero ser puntilloso y necesito algo adaptado a mis propias necesidades y pondré de ejemplo a un autónomo. Para evitar estar horas metiendo números en un Excel manualmente, esta persona quiere vincular todos los ingresos y gastos automáticamente desde la App del banco para cuadrár su balance y saber cuantos impuestos debe pagar. Para ello, necesita un programa específico que cumpla con estos requisitos y llevar la contabilidad de su negocio. A este tipo de software que se centra en un área específica, como en este ejemplo es la contabilidad bancaria, es lo que se conoce como un servicio de software vertical, centrándose en ofrecer un producto específico en un área determinada y adaptada a las necesidades del cliente final. Y, es, con una dificultad mucho más compleja y a gran escala, con más de 600 unidades de negocio operativas, donde opera Constellation Software.

Muchos de los negocios de VMS que adquieren tienen el potencial de ser líderes dentro de su nicho de mercado. “Se centran en los VMS debido a las economías de escala y la certeza de que el management es consciente de que cuenta con este aspecto único que brinda esa ventaja duradera”, sacado de sus informes anuales. Buscan adquirir negocios con potencial de crecimiento, correctamente administrados, que generen flujos de caja e ingresos predecibles y crecientes.

Gracias al abanico de industrias en las que operan y su experiencia en diferentes mercados, proporcionan servicios/soluciones diseñadas a medida del usuario final, permitiéndole al cliente aumentar las ventas y productividad, operar de manera más rentable y mejorar el servicio y satisfacción del cliente.

Desde sus inicios en 1995, Constellation ha adquirido unos mil negocios de VMS independientes que abarcan más de cien verticales diferentes, pasando por industrias tan dispares como minería, educación, alimentación o financiera, haciendo de la diversificación una virtud en la que sustentar su modelo de negocio.

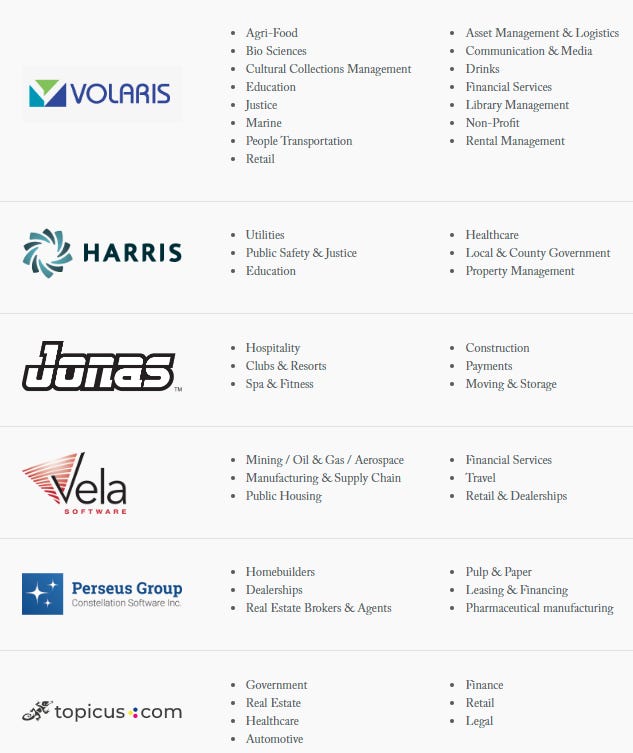

La compañía esta formada por la empresa matriz que busca buenas adquisiciones a precios razonables. Se compone de seis grupos operativos -GO- (Volaris, Harris, Jonas, Vela, Perseus y Topicus). Cada GO opera como una sociedad independiente enfocándose en diferentes sectores con alguna similitud. Estas, a su vez, se dividen en subgrupos formando lo que CSU llama business units -BU-.

Estas BUs, igualmente, pueden estar formadas por BUs más y más pequeñas aún, creando así la “Constelación” que lleva como nombre. Existen cuartas, quintas o sextas derivadas de esas BUs pudiendo llegar al nivel de hasta estar formadas por una decena de empleados. Como ejemplo, la siguiente imagen:

Volviendo un poco hacia atrás, se podría decir que cada grupo operativo es una potencial mini-CSU. Operan independientes entre sí manteniendo la alineación con la matriz, rememorando lo que CSU lo era diez años atrás. Ejemplo de ello se puede considerar a Topicus, uno de los seis GO. Hace un año aproximadamente, la matriz decidió que saliera a cotizar en bolsa y que podría ser más interesante que fuera algo más independientemente. Aun y todo, CSI controla aproximadamente un tercio de las acciones y tiene una opción de compra de otro tercio, por lo que continúa manteniendo cierto grado de control.

Una vez entendido el entramado de la estructura, la facturación de la compañía depende principalmente de:

Las licencias de software que incluyen tarifas de licencia cobradas por el uso del producto de software generalmente licenciados bajo acuerdos de varios años de duración o perpetuos.

Mantenimiento y otros los ingresos recurrentes consisten principalmente en tarifas cobradas por la atención al cliente en productos de software después de la entrega y, en menor medida, tarifas recurrentes derivadas de SaaS, suscripciones, contratos de software y soporte (dos en uno), ingresos relacionados con transacciones y productos alojados (hosted products). Estas gamas de servicios generalmente incluyen derechos a ciertas actualizaciones de productos "when and if available".

Los ingresos de servicios profesionales consisten en tarifas cobradas por servicios de implementación e integración, programación personalizada, productos de formación y consultoría.

Las ventas de hardware incluyen la reventa de hardware de terceros que forma parte del servicio ofrecido por CSI, así como la venta de hardware personalizado ensamblado internamente.

Normalmente, los clientes combinan varios servicios de Constellation a su imagen y semejanza; por lo que la oferta será personalizada específicamente a cada cliente.

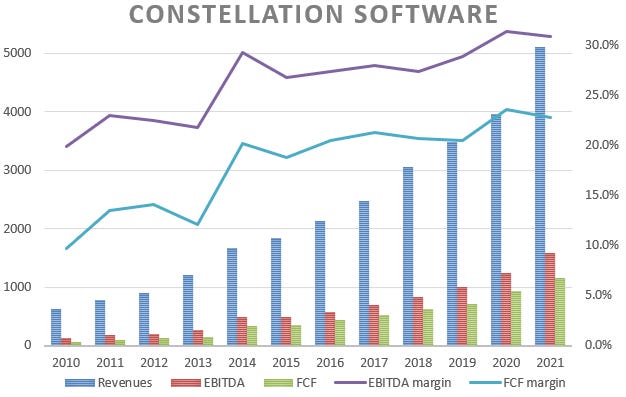

Ingresos de la compañía

Desde que salió a cotizar en bolsa, la compañía ha crecido históricamente a tasas del 24%; una media que se ha visto ralentizada a tasas del 17% en los últimos siete años. Incluso durante la crisis financiera del 2008 mantuvieron crecimientos de doble dígito; siendo, paradójicamente, los años que mayor crecimiento obtuvo. Como hemos mencionado antes, la operativa de CSU es adquirir y administrar negocios de VMS, siendo quizás muy buen momento para ejecutar su modelo de roll-up durante periodos de crisis en las que es más probable encontrar compañías a valoraciones atractivas.

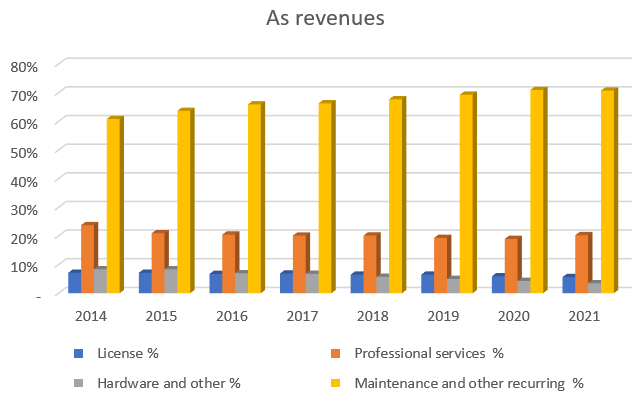

Constellation diferencia las ventas en los cuatro apartados previamente mencionados. Como se puede apreciar en el siguiente gráfico, es el apartado de Maintenance and other recurring la principal fuente de ingresos y la que cada vez supone una mayor parte de las ventas, siendo esto muy interesante como veremos a continuación.

Recordemos como opera CSU para explicar el funcionamiento de las ventas con un ejemplo. La compañía se centra en buscar softwares de nicho y adquirirlos a un precio justo en cualquier tipo de sector. Una vez entra en la red de CSI, la compañía vende el derecho de uso de esa licencia (apartado de License en azul, ≈7%) a un plazo medio de 4-6 años (aunque también pueda ser a perpetuidad). Muchas compañías necesitan pequeñas personalizaciones adaptadas a sus necesidades, por lo que precisan contratar los Professional Services (en naranja, ≈20%) para llevar a cabo estas modificaciones. También puede que requieran de algún aparato específico (Hardware and other, en gris ≈3%) para la puesta en marcha. Estos tres apartados suponen el 30% aproximadamente del total de ingresos reportados. Son servicios puntuales pero se repiten año tras año (como se mencionaba en la tesis de Dye&Durham la modalidad re-occuring). Crecen a tasas del 14%, 15% y 4% respectivamente.

Una vez puestos en marcha e integrados en el día a día de la compañía/cliente, las actualizaciones y mejoras de SaaS pasan a cargo del Maintenance and other recurring (en amarillo, ≈70%). Y este tipo de ventas son las interesantes. Una empresa que contrata un producto de SaaS y lo implementa en su día a día, difícilmente podrá prescindir del servicio, y más si cabe aun si lo ha personalizado a su imagen y semejanza (con los Professional Services mencionados). Una vez invertido ese capital y haber formado a la plantilla, es muy improbable cambiar a otro producto por muy barato o mejor que sea. Y, es aquí donde las ventas de la parte de Maintenance and other recurring se vuelven recurrentes, valga la redundancia.

Recordar que hemos dicho que CSU buscaba adquirir VMS de primera calidad, si no el mejor de su nicho, por lo que es muy difícil que un competidor se interese en desarrollar algo que le robe parte de una pequeña cuota de mercado. Y, si así lo hiciese, la diversificación en más de 600 segmentos paliaría esta perdida.

Dicho lo cual y si adentramos un poco más en los números, podemos considerar el segmento de Maintenance and other recurring como el crecimiento orgánico más “real” de CSI. Una vez el cliente comience a utilizar su producto, las actualizaciones o modificaciones dependerán de este apartado. Y, es aquí, una vez fidelizado al cliente, donde se le podrán facturar los costes del servicio contratado año tras año. A partir de aquí, cualquier aumento de precio, terminales o actualizaciones que el cliente requiera, en mi opinión, es lo que creo que tiene sentido llamar “crecimiento orgánico” de la compañía.

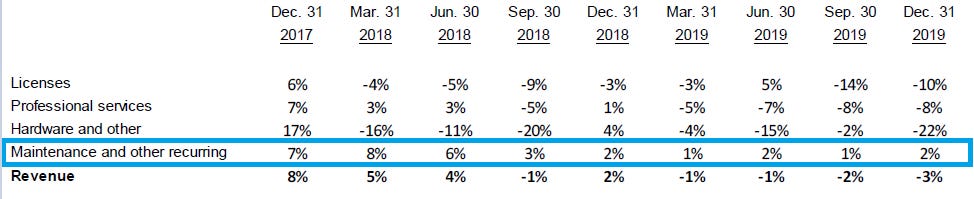

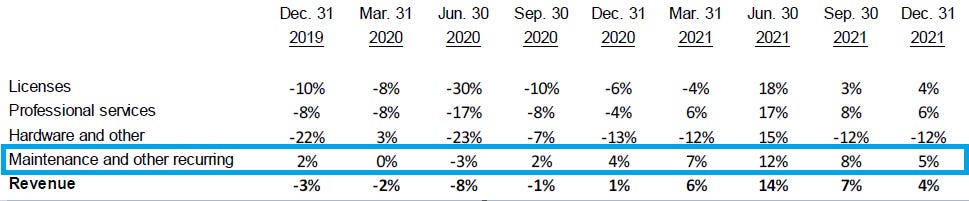

De vuelta a los informes anuales, es el apartado Maintenance and other recurring el único que se mantiene constante con pocos sobresaltos. Los números nos muestran que tiene un crecimiento medio de 3.7% QoQ o un 15% anualizado de media.

Es, además, este mismo segmento de Maintenace and other recurring el cual yo considero como ventas de mayor calidad. Son servicios que prestarán a sus clientes año tras año, que difícilmente serán prescindibles dada la necesidad imperativa para la operativa diaria del negocio. Es, además, el segmento que mayor porcentaje de ingresos genera y cada vez suponen un mayor porcentaje relativo de las ventas, lo que parece indicar que la M&A continúa siendo exitosa.

Este carácter imprescindible de los VMS hace que los clientes no puedan dejar de pagar a CSU por sus servicios. Y, unido a la diversificación en cientos de industrias repartidas por todo el mundo, hace que los ingresos sean muy estables y predecibles al igual que crecientes. Como dato, ningún cliente supone más del 5% de las ventas desde 2011.

Márgenes de la compañía

Desde finales de la última crisis en 2010, Constellation ha conseguido aumentar sus ventas a una tasa anualizada del 21% y su EBITDA a un ritmo superior del 26%. Indagando un poco más en los gastos, se puede ver que los costes de personal se mantienen más o menos estables, siendo el resto de partidas como los gastos en Hardware u Occupancy las que favorecen el apalancamiento operativo.

Aunque el FCF se encuentra distorsionado por las adquisiciones, su trayectoria se ha mantenido ascendente similar a la del EBITDA. Una vez normalizadas las partidas de M&A y gastos de capital circulante, los números se podrían asemejar a los de la siguiente gráfica:

Podríamos decir que este gráfico se encuentra algo “manipulado” ya que las roll-up crecen principalmente por las adquisiciones, considerando que los gastos de transacciones van a ser recurrentes (o re-ocurrentes). Y, sí, creo que así debería ser.

Pero, obviando eso, lo que quiero mostrar aquí es que ha sido capaz de mejorar los márgenes principalmente impulsado por una economía de escala bien empleada.

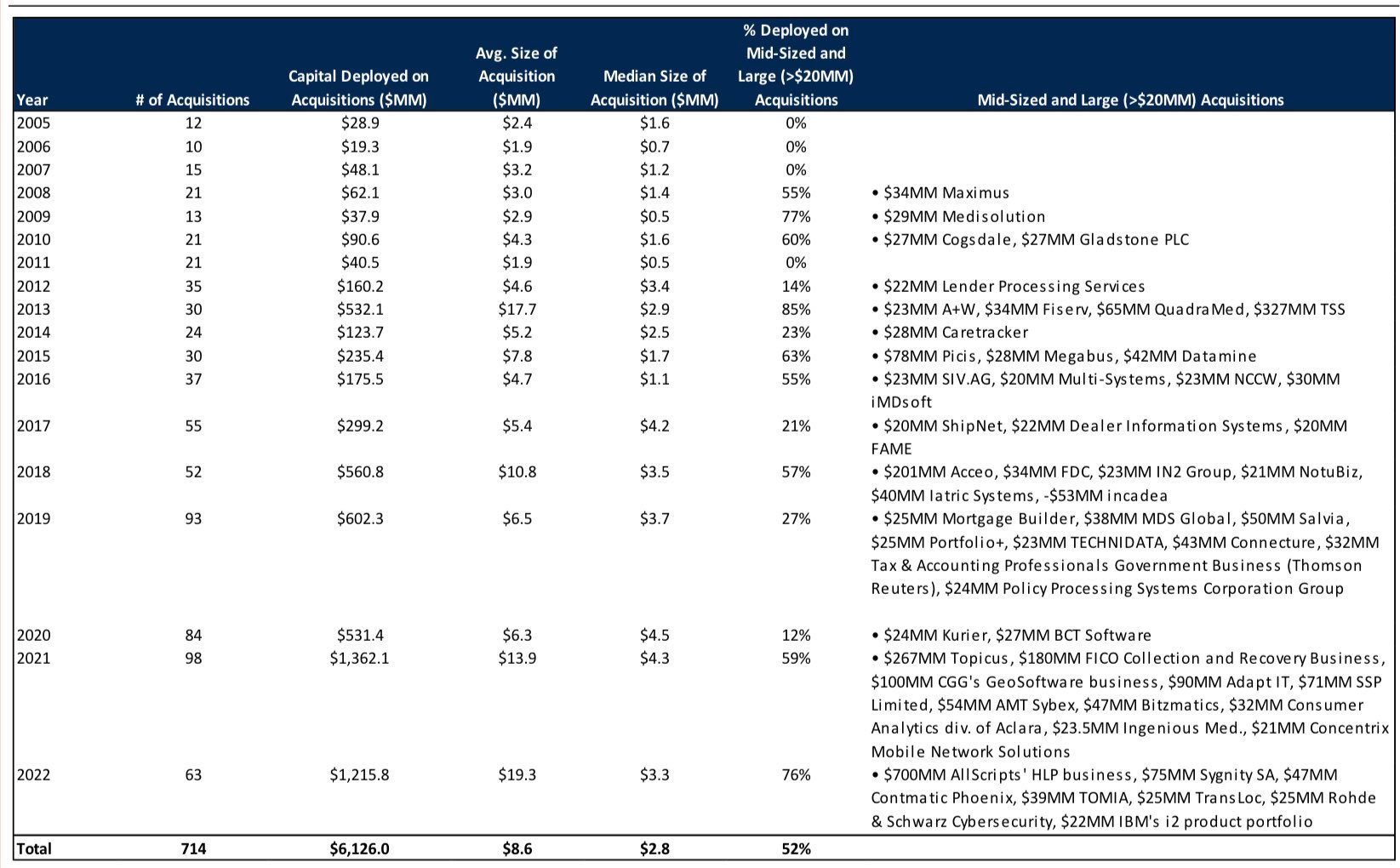

Dejar el análisis aquí sería muy simplista ya que CSI es muy activa en adquisiciones. Como se puede apreciar en los dos siguientes gráficos, CSI no ha parado de reinvertir el capital obtenido en adquisiciones pasando de 12 y 28.39M$ invertidos a realizar un total de 98 y desplegar 1362M$ de capital.

Y, por si fuera poco, este año 2022 en solo dos trimestres, lleva 63 compras con casi el mismo dinero invertido.

Se presupone que lo hace bien debido a la mejora paulatina de los márgenes, aunque habrá que seguir monitorizando que así sea. Lo considero imprescindible debido a que muchas compañías tapan un crecimiento orgánico pobre utilizando este tipo de artimañas.

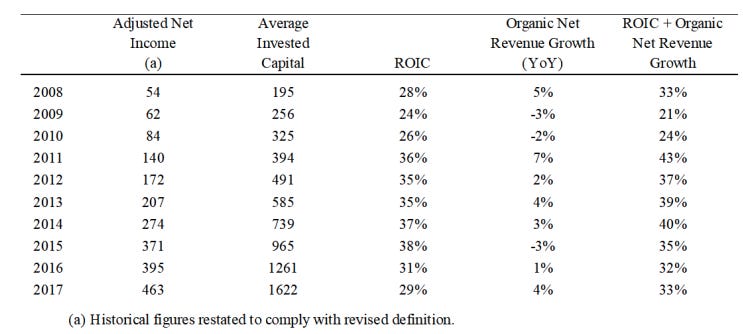

Con tanta actividad de M&A es difícil verificar que no sobrepague por ninguna de las adquisiciones, por lo que una buena manera de hacerlo es mediante su ROIC. Me gusta calcular esta métrica como nos enseñó Fernando en su curso avanzado, (NOPAT/Capital invertido) y la rentabilidad obtenida sobre la inversión ronda el 35%, lo que considero muy positivo.

Según se puede apreciar en la siguiente tabla sacada de la carta anual del 2017, la manera que calculan el ROIC es muy similar a la mía, ya que se muestran números similares a los propios.

A raíz de esta tabla, considero que la honradez y buena fe de la directiva de la empresa están aseguradas. Son contadas las veces que una empresa reporta una métrica del estilo, calculada además de manera moderada y que difieran tan poco de la elaboración propia a pesar de los ajustes. Y, como no podría ser de otra manera, con estos niveles de ROIC tiene muchísimo sentido reinvertir casi todo el FCF en el propio negocio y acelerar el crecimiento incluso utilizando la palanca de la deuda. Cabe recordar que CSU lleva más de diez años sin emitir ninguna acción para financiar las transacciones, sino que utiliza la caja generada y lo complementa con deuda.

Sin embargo, a pesar de que el histórico haya sido bueno, en su carta anual de 2021 el Presidente Mark Leonard refería que iban a bajar el hurdle-rate (nivel de exigencia) para las grandes adquisiciones (>100M U$). Es un mercado que mueve unas 50-70 transacciones anuales y no han sido capaces de hacer más de tres en 26 años de historia. Por lo que esperan ser más activos y adquirir una o dos empresas de este tamaño anualmente a cambio de ser algo menos exigentes con la rentabilidad estimada.

Es algo que habrá que revisar a partir de ahora, lo cual espero que sigan ejecutando bien la estrategia de adquisiciones. La propia reinversión es la mejor manera de aumentar las ventas y así generar beneficios; más aún con un ROIC elevado, ya sea en partes propias del negocio o en otros distintos para mantener esa rentabilidad.

Management

Parece que se ha alineado los astros cuando lees sobre la directiva de CSU, difícil encontrar pegas:

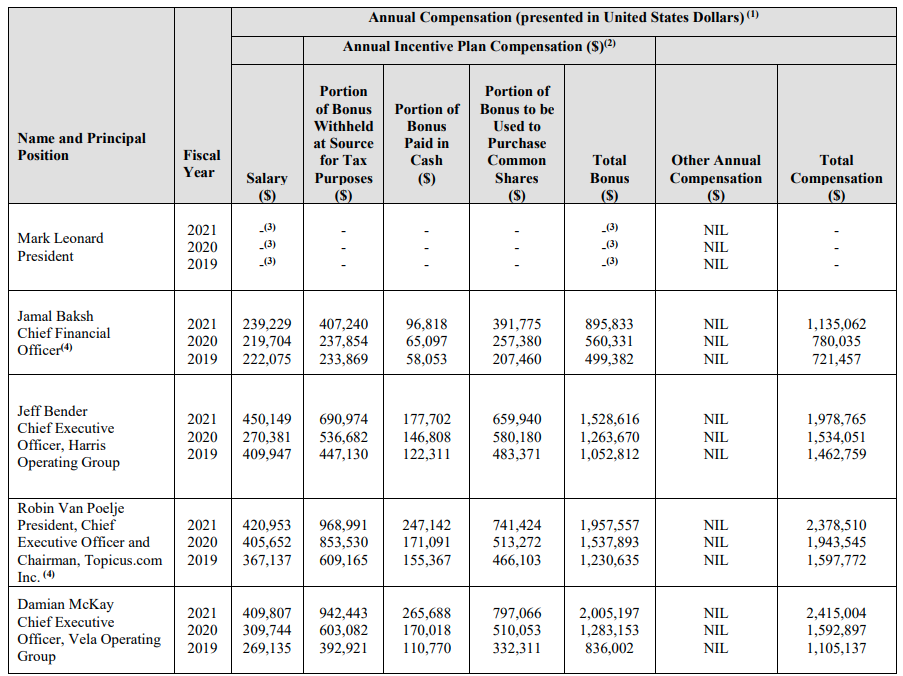

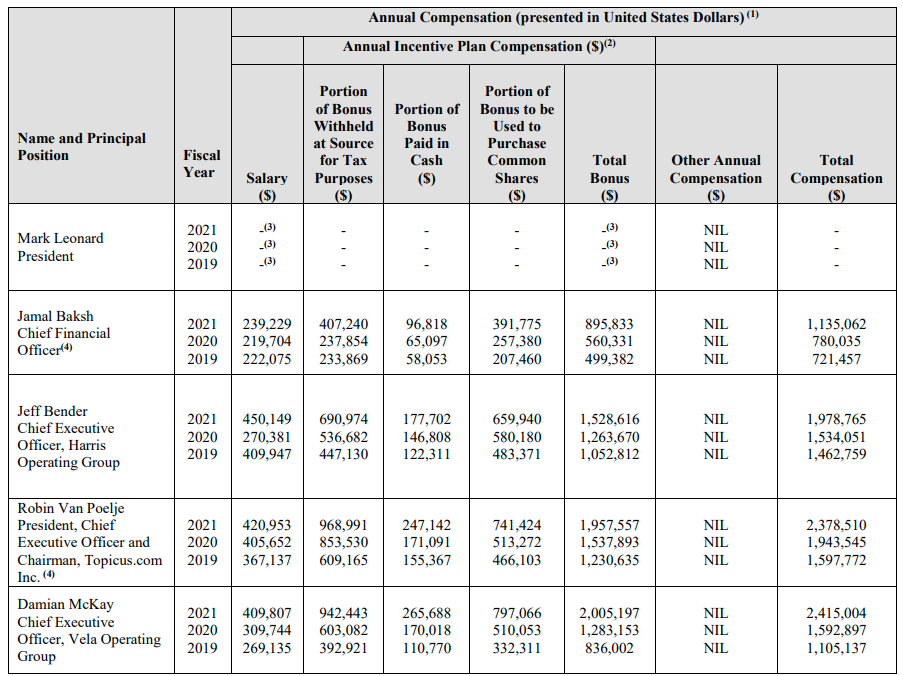

Salarios muy modestos (el mayor salario de sus directivos no supera los 3M U$) para una compañía que factura 5100 millones y genera algo más de 1000 millones de FCF normalizado.

Presidente que renuncia a su sueldo.

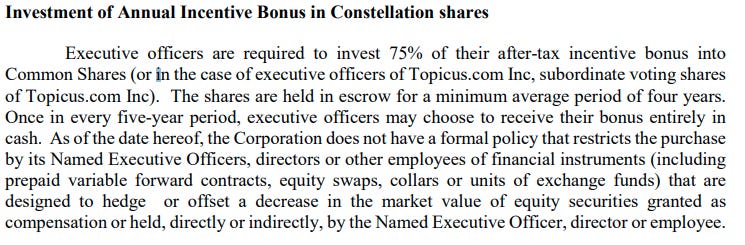

Incentivos ligados a ROIC y crecimiento orgánico de las ventas, además de tener la obligación de destinar el 75% de lo recibido a comprar acciones a mercado.

Alineación más que justificada con el accionista, con insiders controlando el 6% de las acciones en circulación.

Excelente track-record con el típico Bid&Rise que a todos nos gusta.

Y, auditada por una de las Big Four, KPMG. Con esto se resume todo

Sector

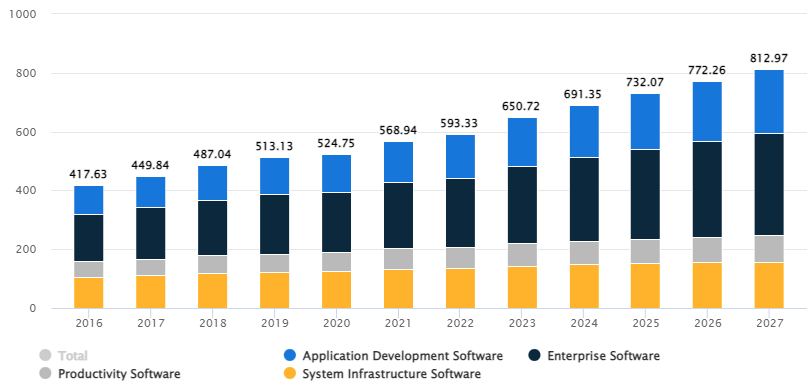

A nivel global, el mercado del software se encuentra muy fragmentado sin que exista un player dominante. Según Statista, se espera que crezca a tasas anualizadas en torno al 6% para los próximos cinco años, pasando de facturar unos 569U$ billion a 813U$B.

Sin embargo, si nos adentramos en la industria de SaaS dirigida a empresas, que es donde opera CSU, Statista espera que este crecimiento sea del 8% anualizado, pasando de unos 224U$ billion en ingresos en 2021 a facturar 347U$B para 2027. En 2021, CSI generó unas ventas de 5.1U$B, lo que solamente representa el 2,4% de la cuota de mercado, con un inmenso potencial de desarrollo.

Fuente: https://www.statista.com/outlook/tmo/software/worldwide#revenue

Destacar que en 2016 la cuota de mercado que controlaba era el 1,4% (2.13B en ventas/152 U$ billion). Es un sector con importantes vientos de cola debido al interés generalizado en la digitalización, gracias al cual se consiguen optimizar los recursos. Esta tendencia se ha visto acelerada a causa del Covid, de la cual CSU podrá salir beneficiada.

A pesar de que parece que pueda haber problemas a nivel macroeconómico, la compañía dispone de una amplia diversificación en diferentes industrias, lo que debería atenuar cualquier contratiempo. Si nos fijamos en los números de la crisis de 2008, Constellation no solo logró aumentar las ventas, sino que lo hizo a tasas superiores que años anteriores. Aceleró su actividad en M&A aprovechándose de realizar buenas adquisiciones a precios razonablemente baratos, creando muchísimo valor para el accionista y mostrando la gran resiliencia de su modelo de negocio.

Ventajas competitivas

Expertise

En primer lugar, considero el “know-how” y más de 25 años de experiencia como la mayor ventaja de CSI. Una roll-up con semejante trayectoria de éxito con la capacidad de continuar creciendo favorecida por el efecto la bola de nieve es sublime.

Ha sido capaz de transmitir toda la experiencia acumulada durante los años a sus subsidiarias e integran cientos de pequeños negocios hasta lograr la “Constelación” que es hoy en día. Y, ésto, parece que continuará siendo así.

Economía de escala

Unido al primero, prácticamente al mismo nivel, el efecto red. CSU acumula el know-how de más de 100 industrias distintas con cientos de BU de todos los tamaños y sectores, permitiendo optimizar los recursos disponibles. Es muy probable que cualquier problema de una nueva BU haya ocurrido alguna vez en el seno de CSU, por lo que ese expertise/know-how de como proceder estará intrínseco y será más fácil y rápido resolverlo.

Switching cost

Unido a las dos anteriores y no menos importante, considero el sector del VMS como un servicio muy específico plenamente integrado en el día a día del negocio, por lo que es prácticamente imposible dejar de contar con los servicios de CSU y continuar operando con total normalidad. Y, además, no hay que olvidarse del tiempo y coste que tendría el aprendizaje del nuevo programa de software. Como offtopic pero al hilo, trabajo en un hospital que hace unos años entró a formar parte de la red pública. Llevamos más de cuatro años con dos plataformas porque hay programas que faltan en la nueva y son imprescindibles para el funcionamiento de algunos servicios. Multiplica esto por 100 industrias y ahí verás el valor de CSI.

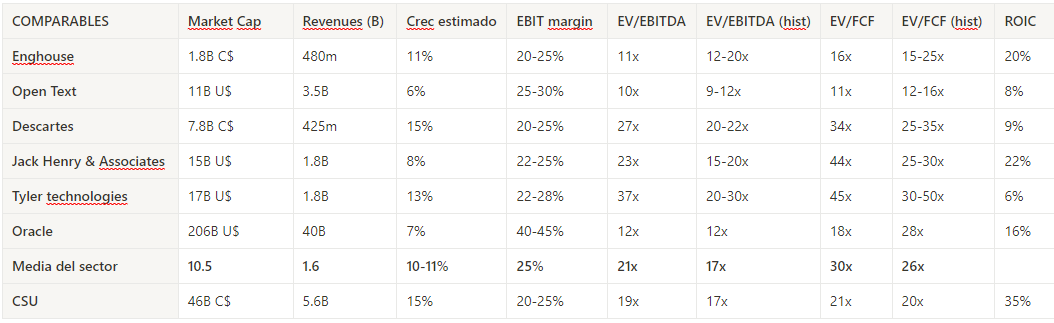

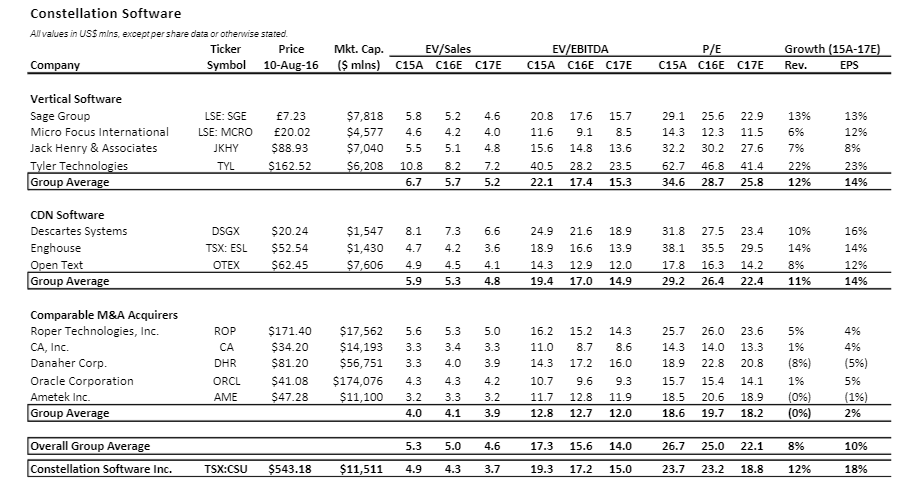

Comparables

Es difícil encontrar comparables similares a Constellation, por lo que hay que entender que los números no tienen por qué ser correctos. Está claro que CSU se enfoca en adquirir negocios de VMS que sean críticos para la operativa diaria de sus clientes e integrarla en su ecosistema. Similar a este tipo de estructura de negocio ofrece Enghouse (ENG.TO), pero con un tamaño mucho 30 veces menor (46B vs 1.6B)

Empresas de servicios de software vertical de diferentes sectores son Jack Henry (financieras), Tyler Technologies (impuestos y administración pública) o Descartes (empresarial) pero apenas activas en M&A. La que si realiza algunas adquisiciones es Open Text, que se centra principalmente en el sector de la seguridad de la información.

Como se puede apreciar, a excepción de Oracle, el resto de comparables son de inferior tamaño. Existen variaciones entre las empresas pero, se podría concluir que es CSU la que mayor crecimiento ha tenido y la que más se espera que continúe creciendo y con una tasa de reinversión en el propio negocio del doble que sus comparables. Lo que la hace que, a pesar de tener unos márgenes ligeramente inferiores, sea una opción muy interesante dentro de su sector.

Los siguientes datos están sacados de un research del 2016 que pueden ser de ayuda. Son datos de hace seis años, por lo que hay que cogerlos a grosso modo pero pueden servir de comparativa:

Valoración

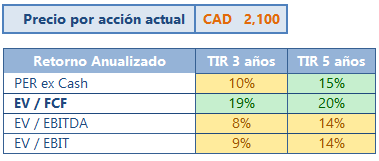

Debido al buen track-record histórico de creación de valor para el accionista, voy a plantear dos posibilidades, ambas positivas.

En el escenario base, apoyado en la notoria actividad M&A del H1/2022 voy a suponer que es capaz de realizar adquisiciones a un precio justo y utiliza el cashflow generado para volver a invertirlo en el propio negocio. Esto llevará a que CSU vea aumentando el topline como en la anterior crisis a tasas de 20% anuales durante los próximos años y necesite recurrir a más deuda para financiar dicha expansión. Inversiones a corto plazo que generan valor a largo plazo. No existe emisión de acciones en este escenario, por lo que estaríamos comprando CSU a estos múltiplos siendo una compañía que rara vez ha bajado de las 20x FCF:

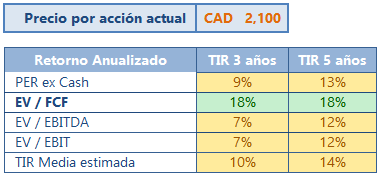

Si nos fijamos en la rentabilidad estimada para los próximos años, parece muy factible que doblaremos la inversión a cinco años valorándola de la manera que sea.

No estamos comprando ninguna ganga pero considero que es un precio más que razonable para una compañía de esta calidad y con un downside muy limitado. El segundo escenario lo planteo algo más conservador pero muy probable también, y no creo que pueda haber muchísimas más alternativas posibles. Aunque la TIR es algo menor, reitero que me resulta interesante la idea en ambos casos.

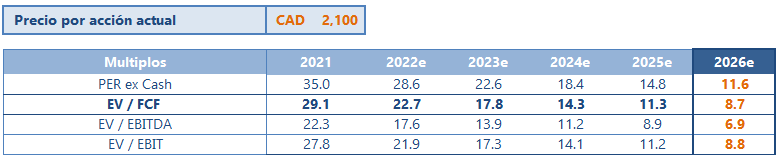

En este caso, CSU es menos agresiva en adquisiciones y la M&A se ve ralentizada en dos años, volviendo a crecer a su media histórica. Dedica el excedente de caja a reducir parte de la deuda e integrar las adquisiciones. En este escenario, tendría menor sentido emitir acciones por lo que son planas y estaríamos comprando CSU a estos múltiplos:

Con estas cifras, la TIR estimada a cinco años, y siempre a mi juicio, sería lo suficientemente interesante como para justificar la inversión. Considero que este tipo de compañías hay que valorarlas por FCF normalizado; y, aún cogiendo la media, es más que aceptable a mi parecer la inversión dada la gran calidad y resiliencia que Constellation Software ha mostrado.

Dicho lo cual, no olvidarse de quién soy y que NUNCA DEBES COMPRAR PORQUE ALGUÍEN LO HAYA HECHO, Y MENOS AÚN CONFÍAR EN SU ANÁLISIS! Recordar que soy un novato recién llegado al mundo de las inversiones. Estudien a la compañía y juzguen ustedes si es oportunidad de compra o no. Yo, mientras tanto, seguiré analizando empresas y aprendiendo como hacerlo. Lo que SI RECOMIENDO 100% es el curso avanzado de @invertidesdesdecero No podría haber llegado a hacer este análisis sin haber hecho su formación. Están ya abiertas las plazas para el curso avanzado y el de opciones, os espero como compañeros en noviembre. https://twitter.com/InvertirDesde0

Hi, writing in English here as my Spanish is not quite there yet ;) Great post, thanks for this. Would you please have the source used for that # of acquisitions/capital deployed table above? Thanks in advance!