Embracer

Introducción

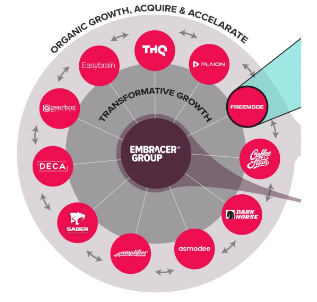

Embracer Group es un holding sueco de videojuegos y entretenimiento dirigido por su fundador y actual CEO Lars Wingefors. Se compone de doce grupos operativos, alrededor de 200 estudios, más de 850 franquicias y cuenta con unos 15mil empleados en más de 40 países.

Se encuentra en pleno proceso de up-listing al Nasdaq Stockholm, estimado para antes del cierre del año fiscal, y ha tenido que adaptar la contabilidad reportada a criterios de IFRS, con muchos ajustes y dificultad añadida. Y, visto que se dedica a comprar empresas e integrarlas en su ecosistema, los números requieren de muchas variables que echan para atrás a la mayoría de mortales, siendo aquí donde haya que remangarse y empezar a picar piedra.

La directiva tiene como idea principal diversificar el holding de tal manera que cualquier lanzamiento suponga un pequeño porcentaje de las ventas, haciendo que la ciclicidad pierda sentido. No buscan crear posibles superventas, sino explotar las IP propias o de terceros con las que producir una cantidad elevada de productos de forma totalmente descentralizada sin prescindir de sinergias entre los estudios-trabajadores.

Breve pincelada del mundo de los videojuegos

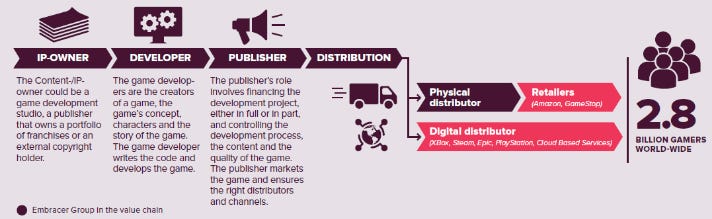

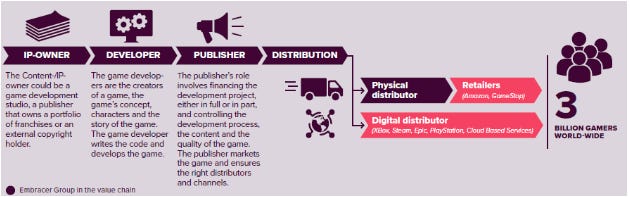

Desde que se desarrolla un juego hasta que llega al usuario final, hay que dar estos tres pasos: crear, publicar y distribuir.

El juego tiene que ser creado por un desarrollador. Este es, normalmente, el dueño “real” de la IP debido a que es él quien ha invertido tiempo y esfuerzo en crearlo.

El juego tiene que ser publicado por un publisher. Este segundo es quién financia el proyecto y controla el proceso adaptándolo a la plataforma(s) donde accederá el usuario final.

El juego tiene que ser ofertado a través de una plataforma de distribución al consumidor, ya sea vía online, appstore o tienda física, para que cualquiera pueda jugar.

Voy a poner un ejemplo simple con el ejemplo de una bolsa de patatas fritas. El agricultor planta y cosecha las patatas (1º), Lays compra esas patatas y las prepara listas para su consumo (2º), Mercadona compra ese producto y es quien se lo ofrece (3º) al usuario final. Una misma persona puede ocupar varias o todas las partes de la cadena de valor y encargarse de proceso completo o enfocarse en ser el mejor en una de las partes, como es el caso del ejemplo.

Si se comprende esta analogía, podemos entender el negocio de Embracer ya que forma parte de los tres eslabones en la cadena de valor. Por una parte, cuenta con diversas patentes y estudios que le permiten a sus empleados desarrollar juegos, cuenta con un gran músculo financiero que avale esos proyectos y se encarga parcialmente de la distribución física de juegos además de tener acuerdos firmados con las principales plataformas de distribución online. Controla los puntos uno y dos al completo y una pequeña parte del tercero.

Modelo de negocio

Embracer Group es la empresa matriz de empresas que desarrollan, publican y distribuyen todo tipo de juegos, desde PC, consola o realidad virtual que requieren mayor complejidad, pasando por los smarthphones hasta los típicos juegos de mesa de antaño. Aunque hasta ahora solo hayamos hablado de juegos, desde este año se ha metido de lleno en el mundo del entretenimiento con series de televisión, películas o cómics.

Para entender el modelo de negocio de la compañía, primero hay que viajar al pasado para aprender el histórico de la compañía y su CEO Lars Wingefors. No quiero extenderme mucho aquí pero ahí va un pequeño resumen: su andadura comienza con sólo 13 años cuando funda LW Comics (venta comics de segunda mano) y años más tarde da el salto a los videojuegos con Nordic Games. Vende la empresa por £8M para volverla a comprar por una corona sueca años más tarde, reformarla y dedicarse a la publicación de videojuegos de ticket medio-bajo.

Ya en 2011, adquiere los activos de JoWood (un publisher en horas bajas) además de varias IP dando comienzo a su camino actual. Coincidiendo con la compra de THQ, las ventas empieza a despuntar y deciden salir a bolsa en 2016 para continuar creciendo. La captación de nuevo capital no hace más que acelerar el proceso de expansión, buscando estudios rentables con ideas claras e IP propias. La intención es crecer conjuntamente mientras continúan operando de manera independiente de la matriz sin miedo a quedarse sin financiación. Con aras de expandir esta filosofía, la compañía modifica su nombre al actual Embracer siendo cada vez más activa en la M&A y diversificando las fuentes de ingresos, hasta llegar al conglomerado actual.

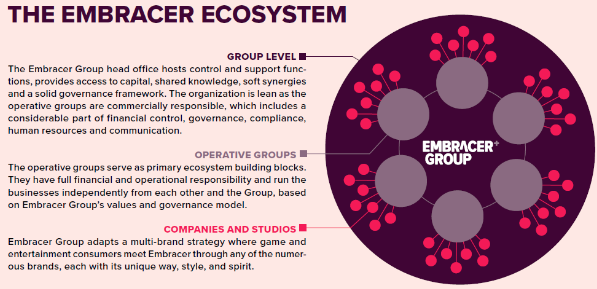

La siguiente imagen es un buen resumen de la compañía: doce grupos operativos descentralizados con cientos de estudios y pequeñas franquicias integradas que busquen enriquecer al conjunto.

Gracias a este entramado, la compañía ha conseguido no ser dependiente de grandes lanzamientos sino contar con muchas fuentes alternativas de ingresos de tal modo que la ciclicidad característica del sector no suponga un problema. El objetivo sigue siendo crecer y captar nuevos estudios que se integren en cualquier engranaje de la cadena de valor y beneficiarse de las sinergias del conjunto. Las últimas adquisiciones de Asmondee o Dark Horse con exposición a diferentes sectores del entretenimiento ofrecen la posibilidad de exprimir más aún las IP con venta cruzada de productos. Aunque ya existían en el seno del grupo, su repercusión se verá favorecida por la experiencia que aportan.

Segmentos del negocio:

La compañía se divide en cuatro segmentos:

PC/Console games: es el negocio core de la compañía con los principales grupos operativos como THQ Nordic, Plaion (previously Koch Media), Coffee Stain, Amplifier, Saber Interactive y Gearbox. Necesitan la mitad de la plantilla para reportar entre un tercio y la mitad de las ventas aproximadamente. Es una parte intensiva en capital que se lleva gran parte del gasto de I+D. La amplitud de oferta hace que todos los meses haya nuevos lanzamientos o expansiones que generen ingresos. Se estima un crecimiento de dígito simple en esta área del mercado

Mobile games: son juegos más sencillos pero igual de entretenidos, similares a los videojuegos de finales de los 90 (sin una gran historia pero sin ser tan simple como los arcade). Es menos intensiva en capital y engloba a DECA Games y EasyBrain (puzzles y juegos de lógica). Suponen un 20-25% de las ventas y es un sector con mayor potencial de crecimiento.

Tabletop games: este apartado incluye los juegos de mesa clásicos como el Catan o Dixit de la mano de Asmondee. Actualmente, suponen un tercio de las ventas pero al ser dueños de la IP de estos juegos, permite la posibilidad de llevarlo al smartphone y atraer a más usuarios o viceversa. No se espera gran crecimiento de las ventas en general.

Entertainment & Services: en este último apartado se engloba el resto de contenido, pasando desde series y películas hasta merchandising o cómics. Se incluyen los grupos operativos de Dark Horse , Plaion Pictures (previously Koch Media Publishing and Koch Film) o Freemode (dueña de los derechos de “El Señor de los Anillos”)

¿Cómo se generan los ingresos? Unit economics

Como acabamos de ver, la compañía tiene varios segmentos de negocio en marcha, por lo que cada una tendrá quizás otra forma específica de generar ingresos, pero, a grosso modo es la siguiente:

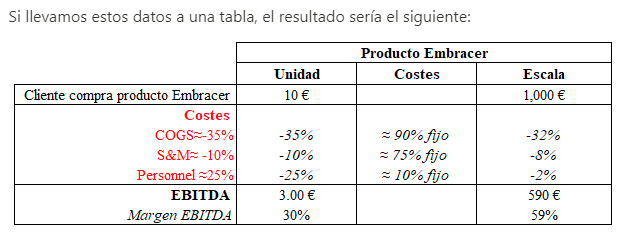

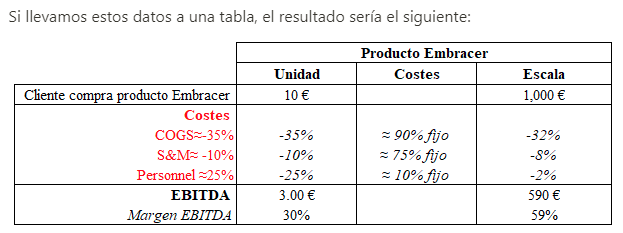

Una persona compra contenido a Embracer (juego, expansión, una mejora en un juego, libro, película…) y paga 10€, que son los ingresos que se reportarán. Para que se produzca esta venta, la compañía tendrá unos gastos:

COGS: incluyen gastos de compras y producción de productos físicos, costos de desarrollo para juegos móviles, mantenimiento continuo de juegos y royalties a desarrolladores externos. Para vender un producto más, hay que gastar el mismo capital en producirlo, la comisión del desarrollador será prácticamente igual y la posible mejor puede venir de reducir el coste del desarrollo y su mantenimiento.

S&M: hacer una campaña promociónal de un juego cuesta X, y hacerlo de dos juegos diferentes serán 2X. Igualmente, publicitarse en Google cuesta X, publicitarse en Google y FB cuesta 2X. La posibilidad de reducción de costes podrían deberse a ligeros descuentos por contratar muchas campañas o que exista cierta mejora por volumen, de ahí algo más de variabilidad.

Gastos de personal: la mayoría de empleados de la compañía son desarrolladores de juegos, por lo que vender un producto más tendrá un coste marginal muy bajo, por lo que entiendo que la expansión de márgenes podría venir por este apartado.

Sector

Según Embracer, el mercado global se estima que crezca este año un 2% por el boom del año pasado pero que mejore hasta el 5% anual hasta 2025.

Tal y como hemos visto en el apartado de segmentos, la compañía está expuesta a cuatro diferentes sectores y las perspectivas varían entre sí. Se espera crecimiento de cada una de las partes, pero, como es de esperar, el futuro se dirige hacia lo digital y el crecimiento será mayor en este tipo de áreas.

Dividiremos este análisis en varias partes:

Juegos de mesa

El mercado de juegos de mesa es el más maduro y el más pequeño de todos. Con un mercado superios a dos billones segun technavio, se estima un crecimiento de dígito simple para los próxmios años hasta alcanzar los 3U$B en 2026. Con Hasbro o Mattel como principal players con algo menos de la mitad de la cuota, la compañía tiene presencia en el top #5 de la mano de Asmodee. Aunque haya muchas variables en este subnicho (juguetes, muñecos, juegos de mesa, cartas…), la idea general es que se estima un crecimiento anualizado del 6% y la compañía cuenta exposición con una de las principales actores.

Videojuegos

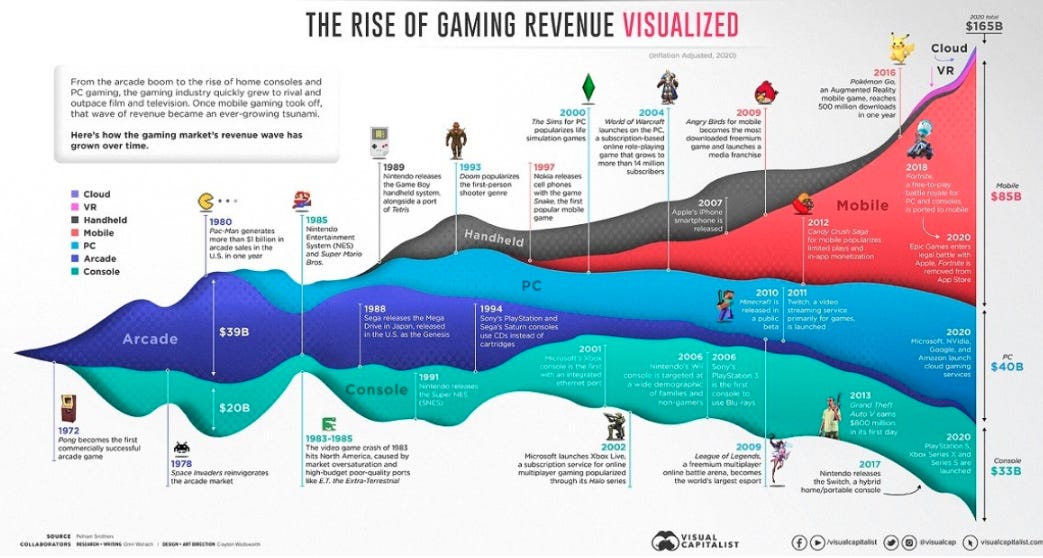

Antes de adentrarse en el sector, creo conveniente dar varias pinceladas del mundo de los videojuegos. Antes de nada, saber que existe muchísima variabilidad entre juegos triple AAA (God of World) o un juego freemium para móvil (tetris).

En general, alrededor del 60-80% de los ingresos totales de los juegos se generan el primer mes si son de PC/Consola y se intentan alargar la vida útil del juego con DLC y expansiones, con diversos picos de ingresos coincidiendo con la actualización. Sin embargo, la curva de los juegos móviles es más aplanada y, consecuentemente, los ingresos. Tiene un periodo de ramp-up en el que las ventas crecen exponencialmente, un periodo de mantenimiento relativamente corto seguido de un decaimiento prolongando.

Además, y con algunas excepciones, los juegos tienen una vida limitada, ya sea por su duración o por cambio de moda. No hay nada eterno, y aunque se intente alargar la vida útil con expansiones o nuevas versiones, siempre va a existir la necesidad de reinvertir en nuevas ideas que atraigan a la masa. Es verdad que grandes sagas como el Call of Duty o GTA tienen fidelizada a su clientela y pueden alargar unos años con expansiones para PC y consolas o el Candy Crush en juegos móviles, pero la mayoría de juegos tienen una vida media mucho menor contada en meses. Dudo que alguno conozcáis la saga de Patrician (menudas viciadas me echaba yo en este juego chorra), con unas decenas de jugadores actualmente, ejemplo de lo habitual del sector.

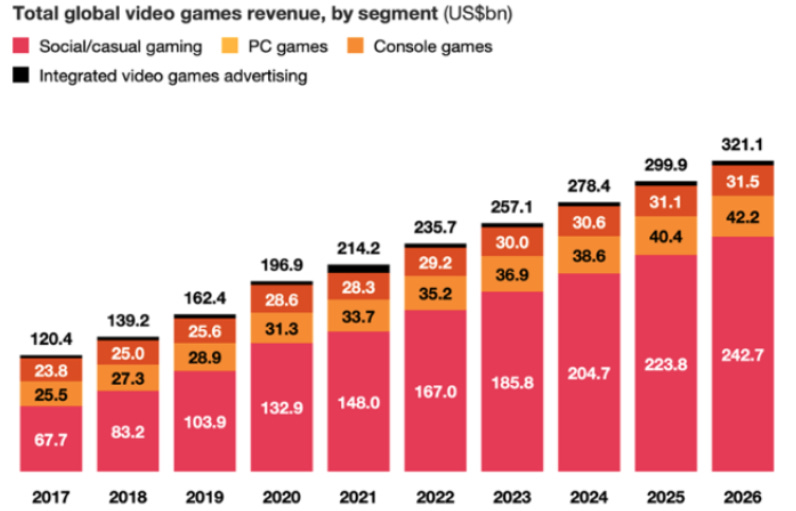

Según se puede ver en la siguiente imagen, el sector del gaming está en constante cambio con una clara tendencia al alza, crecimiento de doble dígito anualizado y mayor proyeccion a futuro.

Todo el conjunto crece y también lo hace cada apartado individualmente, pero con muy diferentes perspectivas. La parte de juegos para móviles es clara dominadora con mas o menos la mitad del mercado y viene creciendo a tasas del 20% anualizado. Las otras dos partes, las de juegos de ordenador y consola, también crecen pero a tasas de dígito simple.

Según technavio o grandviewresearch, se estima que el mercado moverá uno 200U$B en este año 2022 y que sobrepase los 300U$B en 2026 a nivel mundial. A pesar de que haya divergencias en las proyecciones según quién las haga, la conclusión general es que crecerá a doble dígito favorecido por el mayor uso de dispositivos móviles. Asi que, para analizar mejor cada apartado, iremos por partes:

A) Móviles: con más de la mitad de la cuota de mercado, su mercado potencial a 2030 se estima que sean unos 338U$B con un crecimiento medio del 12% anual. Embracer refiere que este año espera crecer un 5% principalmente debido al plus recibido por el Covid.

B) Consolas: incluyen dispositivos específicos diseñados sólo para el entretenimiento y se espera gran crecimiento en este apartado debido a los juegos de realidad virtual. He encontrado diferentes análisis con diferentes estimaciones tanto de crecimiento como de mercado potencial. El conjunto refiere que crecerá a dígito simple alto y perderá parte de cuota de mercado en beneficio de los smartphones.

C) Ordenadores: los juegos de ordenador son lo que menor crecimiento tienen con unas estimaciones en torno al 1-2% anualizado. A pesar de las malas perspectivas, la mayoría concluye que el juego online en ordenadores está en declive siendo las expansiones / DLCs los causantes de que aún exista ese ligero crecimiento.

Potencial de crecimiento

Lo que está claro es que Embracer cuenta con exposición a todo el conjunto del sector. No parece algo que sea muy interesante para el inversor, más aún cuando las últimas grandes adquisiciones se ha centrado en segmentos no tan agraciados y con peores márgenes (vease Asmodee o Dark Horse). Es aquí donde hay que entrar en la mente de su CEO y pensar por qué busca tanta exposición a subnichos que no son interesantes. Porque, como veremos en el apartado de directiva, controla una quinta parte del total de acciones y debería ser el primero en que quiera que todo vaya viento en popa. Con esta alineación de intereses es muy probable que existan algún tipo de sinergias entre las compañías, ¿pero cuales?

Si, como hemos dicho al principio, es importante controlar la mayor parte de la cadena de valor, quién sea dueño de la IP podrá desarrollar tantas versiones como desee. Y, en mi opinión, lo interesante se encuentra aquí; en aprovechar el tirón una saga para desarrollar cuantas más manera de entretenimiento como sean posibles. Esto ya sucede en otras industrias, con las que consiguen sacar provecho de un éxito, Harry Potter como ejemplo. El origen de todo son los libros, pero de ahí se han sacado películas, videojuegos, juegos de mesa, muñecos, ropa, complementos, disfraces y todo tipo de artilugios que se puedan ocurrir, desde tazas o chuches hasta bolígrafos o ratones de ordenador. Y creo que esta es la idea que tiene Lars en la cabeza: controlar muchas IP que diversifiquen la fuente de ingresos con exposición a varios sectores; que, a su vez, permitan beneficiarse de este tipo de sinergias en caso de que haya un éxito mayúsculo.

Ventajas competitivas

Como hemos podido ver, Embracer se ha molestado en adquirir estudios que fueran dueños de las IP. Un juego no es más que una manera de entretenimiento a través de una historia/suceso/idea en la que el usuario se convierte en el protagonista. De él mismo dependerá la evolución y transcurso de la partida. A diferencia de una película o un libro, es parte activa de lo que sucederá y no un mero espectador. Cualquier juego necesita de una parte de creativa de la que tirar y es eso mismo lo que es una IP, ese hilo/idea/semilla de la que empezar a desarrollar. Por lo tanto, es necesario contar con mucho de esto para poder crear ese “algo” de la “nada”. Aquí en donde Embracer ha puesto el foco, comprar diferentes estudios que contaran con sus IP de la cual empezar a florecer. Como hemos mencionado anteriormente, suele haber una relación de simbiosis entre el developer-publisher para la creación de un juego, siendo el dueño de la IP quien suele tener la sartén por el mango.

Visto así, disponer de una red expensa de IP permite a la compañía tener más oportunidades de las que empezar a progresar; por ende, mayores posibilidades de éxito. Además, esta propiedad intelectual no solo concierne al tema de los videojuegos, sino al resto de servicios ofertados también. Gracias a la diversificación y amplitud de miras del CEO, otro activo intangible a considerar, el triunfo en una vertical (videojuegos, por ejemplo) ofrece además la opcionalidad de poder sacar de ahí la extensión a un juego de mesa, una película o simple merchandising sin tener que compartir beneficios por ser dueños del primer eslabón de la cadena de valor.

Con tanta diversificación entre IP y diferentes segmentos, la otra principal ventaja competitiva es la escala. Un pequeño estudio de 15-20 personas al frente pone toda su atención en el proyecto (se centra en la parte de developer en la cadena de valor) y externaliza todo lo demás. Si cuenta con la IP tendrá mayor poder de negociación pero, en gran medida, dependerá del publisher para ejecutar el proyecto ya que es quién pone la pasta. Por decirlo de alguna forma, el “jefe del proyecto” tendrá que lidiar con el publisher para que todo fluya y eso quita tiempo y esfuerzo de desarrollo del videojuego. Si, cualquier estudio de este tipo con pocos empleados se integra en el conglomerado de Embracer, de la noche a la mañana pasará de depender de factores externos a solo enfocarse en el proyecto con la reducción de quebraderos de cabeza. Y esto no se queda aquí, sino que además tendrá acceso al resto de compañeros pudiendo beneficiarse de resolver fácilmente problemas que otros hayan tenido.

Esto desde el punto de vista del desarrollador, pero la escalabilidad no termina aquí. Tiene sentido que tener acceso a multitud puede dar cierta ventaja al individuo, pero hay que razonar que gana la multitud con un miembro más. Y el conjunto gana el interesante concepto diversificación (y espero que no se convierta en el anglicismo diworsification). Tengo a 200 estudios centrados exclusivamente en desarrollar juegos y somos dueños de la IP. La necesidad de ejecutar cumpliendo unos determinados tiempos se vuelve menos necesaria, valga la redundancia, y se pierde la presión de tener que hacerlo bien siempre, ya que uno de los 200 digo yo que al menos lo hará bien. El grupo puede además integrar servicios de asesoría legal, marketing o distribución para hacerlo de manera más eficiente y/o tener mayor poder de negociación con los distribuidores. Será, además, más fácil acceder a capital exógeno mediante el conjunto con mejores condiciones de financiación, lo que vuelve a hacer girar la rueda. Y aquí un concepto muy importante que todos solemos olvidar: siempre tendemos a poner la teoría a nuestro favor, pero si el algún momento se da la vuelta, viene con la misma fuerza en contra y ese es un peligro que todos deberíamos tener siempre presente.

Como último mérito me apropio del concepto de “Empoderamiento”. Es un concepto que nunca lo he leído como una ventaja competitiva pero que me gustaría explicar y que sea considerado, quizás lo patente 😅😅. Como la propia compañía indica en sus informes,

“Embracer Group emplea un sistema operativo descentralizado modelo. Esto se considera clave para empoderar desarrolladores y empresarios talentosos en todo el Grupo. El modelo otorga autonomía comercial a CEOs de grupos operativos, fundadores y jefes de estudio para llevar a cabo las operaciones comerciales de la manera que mejor les parezca, mientras sigue el marco de Embracer Group para reporte, control, Código de Conducta y gobierno. El enfoque fomenta la creatividad, la velocidad y la relevancia a medida que las decisiones se toman más cerca de la mercados y comunidades relevantes. Al emplear un sistema operativo descentralizado modelo, la empresa busca realizar sinergias cuando sea posible y se considere apropiado, para IP de instancia o intercambio de talentos entre operadores grupos La difusión de las mejores prácticas en todo el se fomenta el grupo y la colaboración.”

el empoderamiento es una forma de responsabilizar al mando mientras se mantiene cierta distancia con una operativa descentralizada y se complementa con el siguiente escrito:

“Para alinear intereses con los fundadores, gerencia y accionistas clave de las empresas adquiridas empresas, Embracer Group a menudo emite acciones y poner en marcha ganancias a largo plazo como parte de la consideración.”

Este tipo de operativa hace que la confianza en el prójimo sea mutua (muy típica filosofía de los países nórdicos la cual comparto y todos deberíamos aprender). Cada uno se dedica a trabajar en lo que realmente es bueno sabiendo que el compañero es igual de excelente en su rama.

El modo más oportuno y tangible de llevarlo a cabo es a través de la alineación de intereses desde el mismo momento de formar parte del grupo con unos objetivos a años vista que favorezcan a ambas partes. Una vez más, la labor aquí del CEO ha sido clave para transmitir esta filosofía. En el momento de la integración, se paga con un mix de efectivo y acciones, fijando unos earnouts a medio plazo que motiven a la subsidiaria a que continúe haciendo bien el trabajo; esta vez ya con menos presión de lo explicado en la ventaja competitiva de la escala.

Crecimiento y márgenes

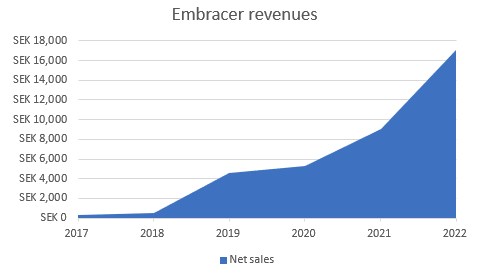

Desde que salió a cotizar a bolsa en 2016, las ventas de la compañía se han multiplicado por más de 50x. Es verdad que esta visión está totalmente distorsionada por todas las adquisiciones realizadas, ya que las ventas de la matriz suponen actualmente el 5% aprox del total. Para ser justos, esta parte solamente ha triplicado las ventas en seis años, lo que supone un teórico envidiable del 20% anualizado.

Por aquel entonces. la compañía estaba expuesta únicamente al mercado de juegos de PC/Consola y hoy en día depende de cuatro segmentos con doce grupos operativos.

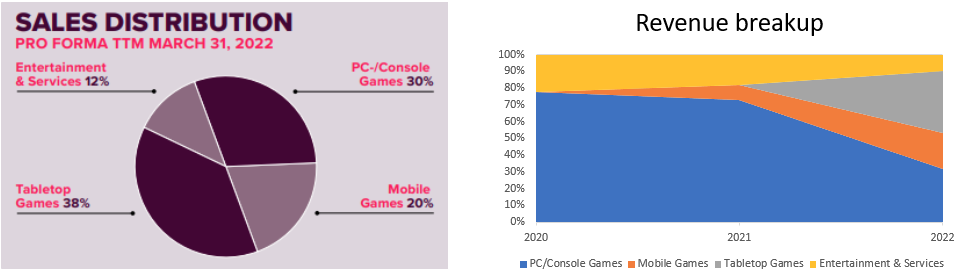

Hasta ahora, Embracer ha reportado los números de cada grupo operativo individualmente; pero, aprovechando que está cambiando la manera de reportar según criterios IFRS para el uplisting, desde este FY2023 lo divide en los cuatro segmentos arriba mencionados. En general y teniendo en cuenta las ventas del Q1/2023, las ventas por sector son las siguientes:

A partir de aquí, puede que algunos números bailen debido al cambio de política contable y reagrupación. Igualmente, con tantas adquisiciones integradas, los cálculos ajustados de cada cual es muy posible que difieran. Lo que si está claro es el total de ventas en el FY2022 son unos 17B SEK y 7,12B en el Q1 del 2023.

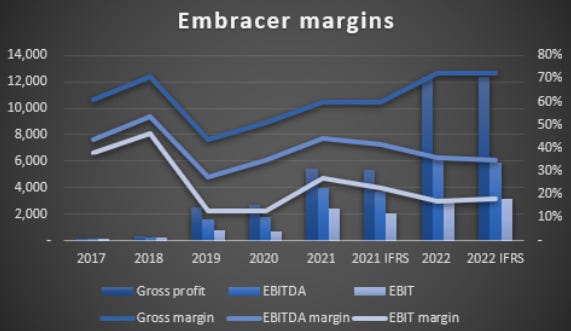

En cuanto a los márgenes de la compañía, entre el cambio de contabilidad y el poco disclosure de los segmentos hace que haya que confiar en los ajustes realizados. En general y teniendo en cuenta el conjunto de la compañía, existe una tendencia clara de crecimiento sano relacionado con el aumento de las ventas. El margen es algo más volátil pero relativamente estable dentro de unos rangos. Realizando ajustes propios este sería el resultado:

Al total de ventas le he restado el COGS y de ahí sale el beneficio bruto; para el cálculo del EBITDA resto gastos operativos de marketing y personal principalmente sin tener en cuenta la M&A para llegar a los números que debería ser capaz de hacer intrínsecamente; y resto una DA normalizada para obtener el EBIT.

Recurrencia y visibilidad de las ventas del negocio

Como hemos podido ver, las ventas han crecido a un ritmo muy elevado debido a la gran actividad de M&A. En menos de diez años, ha pasado de ser una compañía pequeña con una única línea de negocio y controlada mayoritariamente por su CEO Lars Wingefors a estar mucho más diversificada con presencia en cuatro diferentes líneas. Ya genera más FCF que el total de facturación previa a la IPO multiplicando por seis el beneficio por acción a pesar del elevado numero de acciones emitidas.

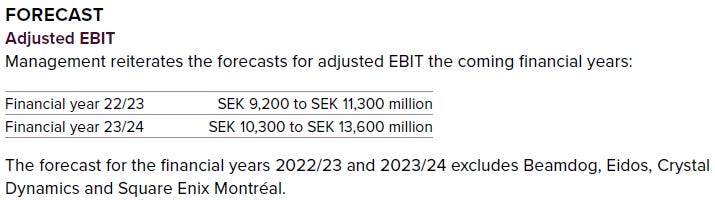

Conviene recordar que la compañía ofrece un producto no necesario y de consumo discrecional que podría afectar a los ingresos por el escenario macroeconómico actual. A pesar de estos cambios y posible reducción de la demanda, en la nota del Q1/2023 Embracer ha confirmado que espera lograr unos 9B SEK de beneficio operativo. (Con 7.12B de ventas hacen unas ventas run-rate de 28.5B y nos darían un margen EBIT teórico de 31%, en el rango alto de su histórico).

Estas estimaciones no tienen en cuenta las adqusiciones relativas al Q1 del 2023, lo que podrían alterar el resultado. Presenta en unas semanas, habrá que estar atentos a que no haya modificaciones a la baja.

Comparables

Los videojuegos se caracterizan por la ciclicidad y necesidad de mantenerse actualizado para contar con una base fiel de usuarios. Un buen lanzamiento puede ofrecer buenas criticas que debería motivar a los desarrolladores a seguir por tal camino, sin que ello sea la clave del éxito. Por lo tanto, la diversificación y no dependencia de unos pocos lanzamientos es una forma la cual considero interesante a la hora de reducir riesgos.

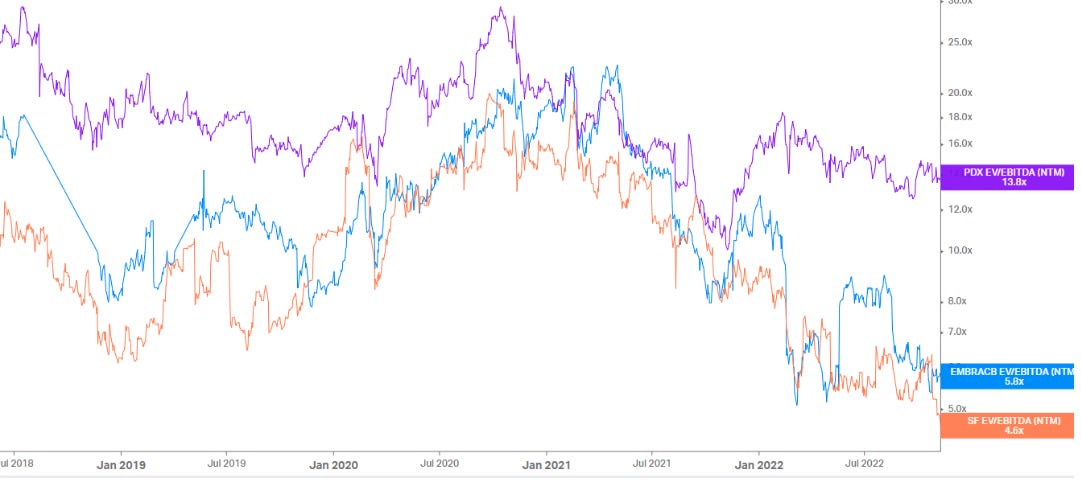

Entrando ya en materia, los comparables más similares del mercado sueco podrían ser Paradox o Stillfront. Son empresas con un modelo de negocio similar al apartado de videojuegos con menor tamaño y ventas. Cuentan con 9 y 22 estudios respectivamente con unos márgenes mejores que los de Embracer. No dependen de tantos ajustes para normalizar los números pero su dependencia de los lanzamientos es mayor, siendo menor el crecimiento estimado.

Con estas luces y sombras, el mercado las ha valorado a múltiplos muy similares con Embracer siempre a la cola de las tres. Como se muestra en el gráfico, se encuentran actualmente a múltiplos históricos atractivos, con Paradox a la cabeza (es la que mejores márgenes tiene). No sé si el múltiplo es justo o si el mercado considera que su producto es algo discrecional y habrá una reducción de la demanda con el consecuente ajuste del número, pero parece estar en un buen punto histórico.

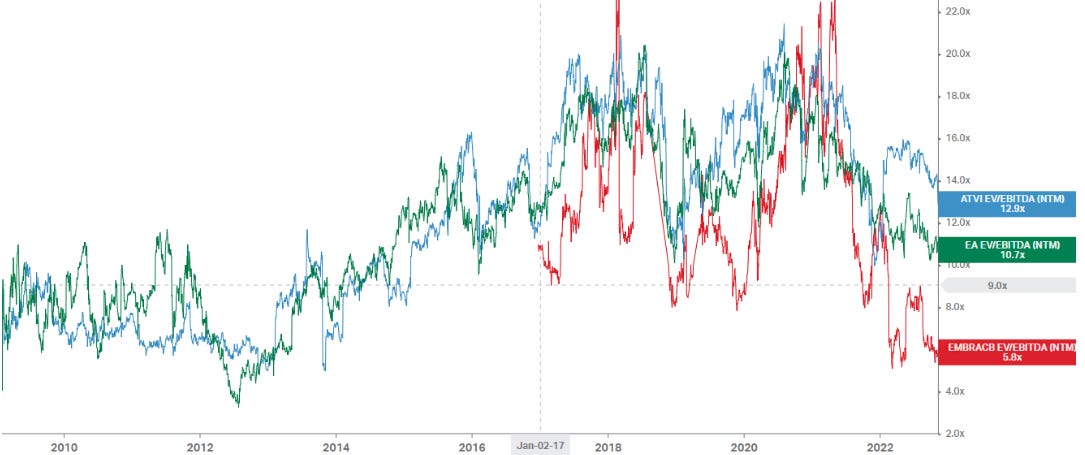

Mirando hacia adelante, la compañía busca crecer y consolidarse como un player importante del sector, por lo que habrá que fijarse en las principales como son Electronic Arts (EA) o Activision Blizzard. Ambas empresas son mucho mayores, cotizan en diferentes mercados y cuentas con juegos archiconocidos triple AAA; Call of Duty, Crash Bandicoot, Tony Hawk (ATVI) - Battlefield, Fifa, F1 o The Sims (EA) entre otros. Queda mucho camino que recorrer para tener semejante masa de fieles que estén ansiosos por nuevos lanzamientos pero existe un objetivo de llegar a 25 triple AAA para 2026. Esta última afirmación es algo que Lars tendrá que demostrar. No parece que vaya por mal camino si vemos con que masa laboral cuenta. Con un número de ventas cinco veces menor, las tres compañían cuentan más o menos con una cantidad similar de empleadospara el desarrollo de juegos.

Por razones obvias, nuestra compañía cotiza a múltiplos mucho más modestos que estos comparables. La valoración actual de Embracer es la más baja que nunca han tenido sus peers históricamente. No veo esto como una justificación de lo que pedirle a la compañía sino lo contrario, ver que su margen de empeoramiento puede estar relativamente limitado.

En cuanto a los juegos de mesa de la parte de Asmodee, que supone un tercio de las ventas aproximadamente, los principales players son Hasbro y Mattel. Con unos números relativamente parecidos en el apartado de los juegos de mesa, estas dos compañias se ha movido en valores de 6-10x durante entornos similares al actual:

Viendo a los comparables en conjunto, si nos creemos los ajustes realizados por Embracer y el buen hacer de la directiva siendo capaz de cumplir sus propias estimaciones, se podría decir que el downside de la compañía está relativamente controlado y es más probable que suceda cualquier otro escenario a largo plazo. Para ello, hay que considerar que la compañía tiene que continuar operando bien sin que se le atraganten la integración de las adquisiciones. Si esto fuera así y sigue creciendo a doble dígito, en algún momento el mercado debería apreciar la calidad del negocio.

Equipo directivo

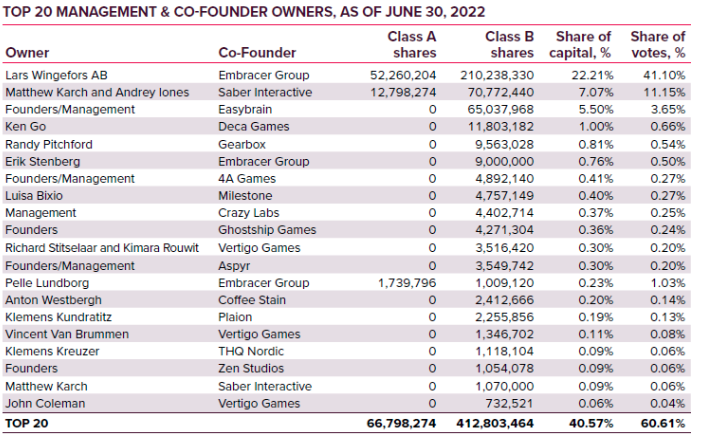

No voy a repetir la historia del CEO. Destacar que lleva treinta años en el sector y su participación e implicación en la compañía está más que justifica controlando el 22% de las acciones y el 41% de los votos.

Erik Stenberg, el otro socio fundador siempre a la sombra de Lars como segundo de a bordo, ha sido relegado a participar en la junta y mantiene una pequeña posición en la compañía que se ha visto muy diluida con las emisiones (11% vs 0.5%). Con mayor porcentaje que él se encuentran los directivos de las principales compañías adquiridas. Entre todos controlan el 40% del flotante y el 60% de los votos, una alineación muy importante.

En cuanto a los salarios, salvo el de Matthew Karck CEO de Saber Interactive, el resto van en linea con el de los comparables.

Gestión del capital

Ya hemos visto la manera descentralizada de actuar de la compañía en el apartado de ventajas competitivas, recayendo parte de la culpa en el CEO Lars Wingefors. Es él principalmente quien decide cuales son las áreas de interés a explorar que pueden crear gran valor para el accionista de largo plazo.

En mi opinión, esta es una manera muy interesante de implementar una filosofía cercana y familiar de confianza mutua, no sólo entre la matriz y la subsidiaria, sino entre el conjunto total de grupos y estudios de Embracer también. El hecho de saber que el CEO trata así a las compañías que adquiere hace que toda nueva integración sea más fácil y que todos interioricen que lo importante sigue siendo el conjunto y no el individuo. Cada cual aportará su granito de arena pero el resultado será al servicio de Embracer, fomentando la colaboración y ayuda interna. Al igual que pasa en Constellation Software, esta puede ser una de las razones por las que muchos pequeños estudios decidan apostar por Embracer recibiendo menor remuneración pero mayor proyección, porque conocen del buen hacer de la empresa y se sienten más cómodos formando parte en este grupo.

Es un poco offtopic, pero en mi caso me siento más realizado en un sitio donde realmente se valore mi trabajo y se me incentive a trabajar cobrando un -20% menos pero sabiendo que si me lo curro ese -20% puede ser un +20% si realmente demuestro que me lo merezco; en vez de conformarme con una rutina por el mismo salario sabiendo que hacer las cosas bien o mal no cambiará el resultado, mi vida de funcionario vaya. Esta falta de educación y motivación es algo que nos traerá malas consecuencias en unos años al país.

Volviendo al tema de gestión de capital, gracias a la diversificación y alineación de intereses el CEO ha logrado estas dos principales ventajas. Primero, las casi mil franquicias logran que ningún lanzamiento suponga más de un 5% de las ventas de ese año, y, por ende, no depender de ningún gran lanzamiento. Todos los meses salen nuevos juegos al mercado que aportan el granito de arena. No parece nada relevante pero mil granitos de arena dan para mucho y aunque salga alguno defectuoso, supongamos que la mitad, 500 granitos hacen una pequeña montaña. Inteligente igualmente diversificar a diferentes formas de entretenimiento y poder explotar internamente cualquier éxito. Es verdad que los triple AAA que tienen no son del calibre del top #20 a nivel mundial con una masa de adeptos, pero basta con que un juego se ponga de moda para que se pueda aprovechar por otras vías. Y esta es la segunda característica importante que destacaría, la posibilidad real de venta cruzada de productos propios que alarguen la vida útil de un éxito. Tener menor dependencia de otros a la hora de subirse al carro y poder utilizar otras verticales que aporten ingresos al grupo, los cuales además contarán con mayores márgenes que si se procedieran de una fuente externa. Dos grandes ideas que a mi me parecen relevantes que deberían afectar positivamente a Embracer.

Es más, haré un poco de bola de cristal volviendo a la cadena de valor. Lars conoce perfectamente como funciona el sector y las limitaciones que existen. Controla los dos primeros eslabones de la cadena pero falta la tercera parte que le come un gran porcentaje de los ingresos. Es prácticamnete imposible que adquiera algún distribuidor digital o competir de igual a igual contra en Gamepass de Microsoft o el PSPlus de Sony en PC/Consolas o GooglePlay o AppleStore para juegos móviles.

No sé cual puede ser la solución y veo complicado rascar algo aquí, pero auguro porque busque alguna manera de mejorar este área del negocio que implique una mejora sustancial de los márgenes.

Añadir que en junio de este año se consiguió ampliar capital un 15% superior al precio de cotización del día anterior a cambio del 8% de la empresa. Desde entonces, la compañía ha corregido un 50%. Algunos insiders también han ampliado su posición a precios superiores al actual.

Valoración

Para obtener una valoración razonable de la compañía voy a realizar un escenario conservador y totalmente factible para la compañía, sin volverse muy loco con el upside sino más bien fijándose en lo que puede salir mal, tanto a nivel de negocio como en tema macro. En cuanto al segundo, sabemos que el aumento de tasas y entorno actual enfría el interés por compañías de crecimiento, por lo que con un escenario de este tipo alargado hará que este tipo de empresas estén olvidadas durante unos cuantos años. Recordar que los últimos años han sido idóneos para empresas de alto crecimiento y ahora debería tocar un periodo de lamerse las heridas pagando justos por pecadores. Por lo tanto, el principal driver que espero yo es que el crecimiento de ingresos y contará con los handicap:

Empresa nórdica poco conocida en mercado de segunda (el Nasdaq Stockholm no es el Nasdaq US y eso es un hecho, no una opinión)

La compañía es un holding, dificultad añadida para valorar el conjunto y consecuente descuento habitual.

Es una “mid-cap” con una buena historia por detrás pero con mucha M&A, ajustes y algo de deuda (sana quizás pero deuda que ATVI o EA no tienen)

Por estas razones y alguna más que se me olvide el múltiplo de valoración irá acorde a los mínimos del conjunto de comparables. Puede que merezca más y sea injusto, pero esto no va de tener razón sino de adecuarse a lo que dice Mr Market ahora, y estamos en modo Ciao growth, Welcome back Risk off mode. En la anterior época de crisis con el US 10y treasury entre 2-4% los peers cotizaron a un múltiplo de 5x EBITDA en el rango más bajo. Quizás sea peor el entorno actual con la inflación por lo que no considero que Embracer deba merecer múltiplos superiores si queremos ser conservadores de verdad.

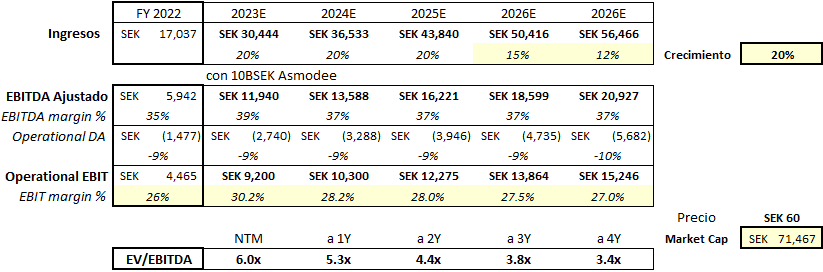

Pues, si miramos los múltiplos de la compañía, hoy cotiza en ese mínimo histórico de sus comparables más grandes, a unas 6x EBITDA (la semana pasada eran 5x ✌️✌️). ¿Que estarías comprando y cual sería la TIR esperada? continuamdo con este razonamiento, el crecimiento que esperas que tenga la compañía. Si te crees lo que dice su CEO, una posible valoración podría ser la siguiente:

Si se mantienen los márgenes actuales y sin valorar la posibilidad de mejora de los mismos, me siento cómodo con estos números de arriba. Antes de finalizar, agraceder a @Marco_FCF por insistir en que analizase la empresa en profundidad y por la ayuda con los números. Y, si realmente os interesa la empresa y queréis estar actualizados, sin duda los mejores que conozco son @EmbracerInvest o @KrevixD.

Feliz año 2023 a todos que por mi agenda dudo que pueda subir algún análisis más este año y no olvidarse de quién soy, un novato recién llegado al mundo de las inversiones. NUNCA DEBES COMPRAR PORQUE ALGUÍEN LO HAYA HECHO, Y MENOS AÚN CONFÍAR EN SU ANÁLISIS! Estudien a la compañía y juzguen ustedes si es oportunidad de compra o no. Yo, mientras tanto, seguiré analizando empresas y aprendiendo como hacerlo.