Evolution

En vivo y en directo en todos tus dispositivos

Evolution es el proveedor de juegos de live online casino líder en Europa. Con más del 70 % de cuota de mercado, se encuentra en pleno proceso de expansión centrada sobre todo en mercados en proceso de regulación como USA. La empresa ofrece juegos de casino en vivo a través de sus estudios a operadores como William Hill, 888 o Bet365 para que sean ellos mismos quienes lleguen al cliente final a cambio de un porcentaje de los beneficios.

Breve pincelada del mundo de online casino

El casino online es la experiencia real de apostar de un casino tradicional llevada al ordenador, smartphone, tablet u otro dispositivo. Ofertar este servicio resulta complejo debido a que todo tiene que funcionar a la perfección para que la experiencia del usuario sea igual de óptima que en un casino físico. Esto significa que no puede haber ningún fallo durante todo el proceso del juego. La plataforma necesita un manejo excelente del software y hardware para conectar lo que pasa en el “casino” con el dispositivo del cliente, simultáneo a retransmitirlo en directo sin delay y al milisegundo. Y, sin olvidarse de que hay dinero en medio, por lo que la interacción y la seguridad tienen que ser intachables. La coordinación e integración de todos los sistemas tienen que ser perfectos, eficaces, efectivos y muy fiables, además de tener la obligación de cumpliendo las normativas vigentes en cada región/país. Un pequeño error y todo el negocio al traste.

Entendido esto, podemos entender la complejidad del negocio de Evolution. Es quien se encarga de que todo lo contado funcione de manera impecable, proporcionando este servicio a los operadores quienes llegarán al cliente final. Como se muestra en la siguiente imagen, el sistema incluye tres categorías: proveedores de tecnología o business supplier entre los que se encuentra nuestra empresa, los operadores de juego o gaming operator (William Hill o 888) y usuarios finales (la persona que apuesta en plataformas de los operadores de juego).

Y es aquí donde Evolution, que, como se decía al principio, se erige como el principal business supplier. Controla el 70% de la cuota en su subnicho europeo y está en proceso de expansión en USA para seguir aumentándola respecto a sus comparables.

De esta manera, la puesta de valor de la compañía es ofrecer a los operadores el servicio de casino online de altísima calidad disponible para cualquier plataforma digital, centrado en mercados regulados y adaptado localmente. El objetivo es hacer que los operadores tengan éxito, buscando la excelencia tanto en el juego como en la experiencia del usuario final. El objetivo final es ser el proveedor de casino online líder en el mundo.

Descripción del negocio

Evolution innova, desarrolla y produce contenido para el Online Casino sobre una base B2B. Para poder reproducir este contenido, la compañía exige al operador que garantice aspectos importantes de la experiencia de juego, como, por ejemplo, autenticación del jugador, gestión de la cuenta del jugador e interfaz de usuario (authentication of the player, player account management and user interface).

Si el operador cumple estos criterios, Evolution llegará a un acuerdo de distribución con el William Hill, 888 o el Bet365 de turno, que le permitirá comercializar contenido de Evolution para que llegue al usuario final.

Entre los clientes, se incluyen la mayoría de los operadores de juegos online más grandes de Europa y América del Norte, así como un número creciente de casinos que han comenzado a ofrecer juegos en línea.

La plataforma de Evolution cubre todos los aspectos que un operador de juego necesita para poder llegar al cliente final; que incluye desde el reclutamiento y formación del personal hasta el streaming, producción, supervisión, atención al cliente o seguimiento.

Los operadores reciben una solución personalizada y totalmente adaptable a sus necesidades. Por ejemplo, pueden disponer de mesas estándar y VIP, personalizar del entorno-ambiente a gusto del operador, mesas dedicadas con el logo del operador, dealers de habla nativa y otras personalizaciones con las que ayudar al operador a destacarse de la multitud de gaming operators y así producir una experiencia única en el usuario final.

Para ello, la compañía cuenta con una amplia cartera de juegos core que incluyen juegos de mesa clásicos; slots o tragaperras; nuevos e innovadores juegos de casino creados por la propia compañía y/o variaciones con nuevas soluciones y contenido.

Segmentos del negocio

Los ingresos de Evolution consisten en ingresos fijos y variables, ordenados de mayor a menor relevancia:

Comisión: la principal fuente de los ingresos es un porcentaje de las ganancias de los operadores generadas a través del casino de la empresa ofrecimiento. A través de la comisión, Evolution se expone al crecimiento general del mercado mundial del online casino.

Fijos: una proporción de los ingresos se deriva de los honorarios por mesas dedicadas a clientes que lo deseen. Son exclusivas para ese operador y se puede personalizar completamente. La facturación es mensual y dependerá del cliente según el tipo de juego, número de mesas y horas activas.

Instalación: existen otras fuentes de ingresos más pequeñas, como las tarifas de instalación, que se facturan a nuevos clientes junto con el lanzamiento de su oferta de casino.

¿Cómo se generan los ingresos? Unit economics

Recordar que Evolution es un proveedor de servicios B2B y es el operador quien ofrece este servicio a la persona que realiza la apuesta. Por tanto, la fuente de ingresos de la compañía es un porcentaje de los ingresos de los gaming operators, sin formar parte de las pérdidas. Recibe, además, una tarifa mensual fija del operador por los servicios.

Importante considerar la escalabilidad de cada juego. Habrá juegos como el Crazytime

que una apuesta adicional conlleve los mismos costes operativos y juegos como el Baccarat

en donde las sinergias no son tan visibles

Crecimiento y márgenes

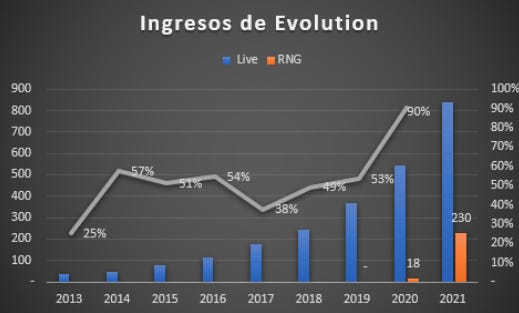

Desde que salió a cotizar a bolsa en 2013, las ventas de la compañía han crecido de media a una tasa anualizada del 52%. Esta media se ha visto positivamente impactada por las adquisiciones realizadas en los últimos años para posicionarse en los juegos RNG.

Históricamente, Evolution ha sido un distribuidor de live casino, siendo esta la principal fuente de ingresos hasta la adquisición de NetEnt a finales del 2020. La diferencia entre RNG y live casino es el hecho de que las primeras funcionan a través de un generador de números aleatorio (Random Number Generator) y el usuario juega contra la “máquina”, un software automatizado que genera resultados al azar. Sin embargo, el live casino tienen un crupier en tiempo real que lleva adelante las acciones con un alto nivel de interacción y retransmisión de vídeo en directo, por lo que la complejidad y percepción de realidad de este producto es mayor al RNG. De ahí la importancia de ofrecer un producto así que cree un vínculo/unión con el usuario.

De vuelta a las cifras, como se puede apreciar en el gráfico de al lado, el crecimiento del core del negocio (live casino) ha sido constante y exponencial, con un orgánico rondaría el 45% YoY, números nada despreciables.

En cuanto a los márgenes de la compañía, se puede apreciar una expansión constante de los números. El EBITDA ha más que doblado y tanto margen como beneficio operativo han llegado a triplicarse en tan sólo ocho años. Se pueden contar con los dedos de la mano las empresas habrá capaces de lograr esto. El apalancamiento operativo es innegable como ya se podía intuir en los unit economics.

La conversión de EBITDA en caja ha sido superior al 60% en los últimos años, incluso teniendo en cuenta el pago de las adquisiciones, cosa que no se debería considerar. Aunque no se aprecie en el gráfico, cabe destacar que pagan impuestos reducidos por ubicarse en países con políticas fiscales ventajosas para la compañía, las cuales en algún momento deberían converger hacia un número mayor, estimo que debería ser entre un 15-20%.

En Europa han podido ubicar sus centros de operaciones principales en países como Malta, Letonia o Georgia para beneficiarse de unos bajos impuestos, gracias a lo cual han podido expandirse los márgenes de tal manera. Como se podía intuir en los unit economics, es un modelo ligero de activos en el que la capacidad de escalar el negocio es clave para tener buenos márgenes. Una vez montado y puesto en marcha un estudio, la escalabilidad dependerá principalmente del juego. Luego, también influirán los acuerdos de servicios exclusivos como el VIP, mesas dedicadas o idioma local para tener mayor o menor economía de escala, pero no cabe la menor duda que han bordado lo que han tocado.

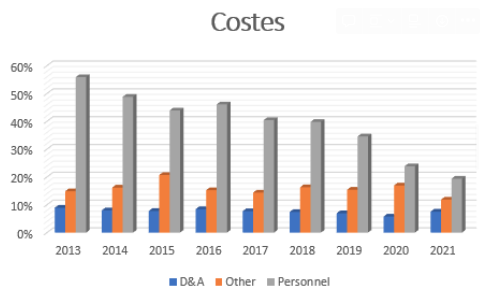

Para confirmar de donde viene esta mejora, hay que indagar en los costes operativos del negocio, siendo el mayor gasto el de personal. Como se puede apreciar en el siguiente gráfico, la mejora de márgenes viene derivada mayoritariamente de la disminución de costes de personal:

Esto es algo que cada cual tendrá que valorar cuanto más va a poder Evolution reducir este gasto según comienza a operar en más países. Ya que el upside posible de la tesis radica en el buen hacer de Evolution en USA, os animo a estudiar como creéis que se verán afectados los costes en las nuevas aperturas teniendo en cuenta el tema regulatorio que se verá en el apartado de riesgos.

Recurrencia y visibilidad del negocio

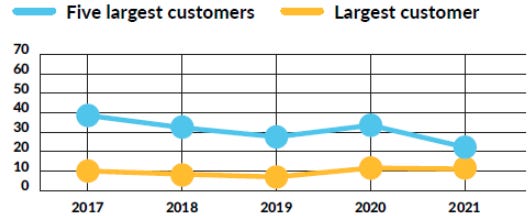

Con una partida de más de 600 clientes la diversificación está más que justificada. En tan solo dos años (2019-2021) ha conseguido doblar el repertorio. A pesar de todo, la dependencia de los principales clientes sigue siendo relativamente elevada aunque se haya visto reducida casi a la mitad en los últimos cinco años. Los cinco clientes más importantes han pasado de suponer el 40% al 22% en 2021, siendo el principal cliente quien supone el 11% de las ventas.

Entrando de lleno en entretenimiento, el futuro traerá lo que Evolution sea capaz de hacer en el presente y parece que está reinvirtiendo en mejorar su propio negocio. Y no hablo de abrir nuevos estudios en diferentes localidades, sino crear de la nada juegos exclusivos y patentados con la marca Evolution de cara a fidelizar a sus clientes. Y, en esto, parece estar haciéndolo bien con nuevos lanzamientos todos los años, pasando de dígito bajo simple a más de 88 nuevos juegos estimados para 2022 (supongo que muchos serán del tipo RNG debido a las adquisiciones.). Pero, excluyendo el extra de este año, de esta factoría han salido juegos propios de éxito mayúsculo como Crazytime o Monopoly Live.

Y esto si, señores, es muy importante porque la patente no caduca y los seres humanos somos animales de costumbres (y algunos además supersticiosos). Una vez probado los juegos de Evolution resulta difícil salir del ecosistema, porque parece ser que es la compañía quien tiene los clientes y puede ver hacia donde se dirige la masa probando nuevas formas de entretenimiento que aumenten sus ingresos.

Ventajas competitivas

Una cuota del 70% en Europa significa que debes ser muy bueno haciendo el trabajo y ofrecer esa excelencia que todo operador busca. Buscamos negocios ofensivos quienes deciden que precio a cobrar al cliente. Y, por ende, brindar un producto imprescindible que tenga alguna manera de poder de fijación de precios.

Al hilo de lo recién mencionado, la primera barrera que se ocurre son los juegos creados por la propia compañía que cualquier operador que quiera ofrecerlos tendrá que acudir a Evolution. Gracias a la constante reinversión en el propio negocio, existen unos intangibles brutales que se encuentran en continuo proceso de expansión mejorando esta ventaja competitiva. Prueba de ello son los premios recibidos como mejor juego de año o ser nombrado durante doce años consecutivos el mejor Live Casino Supplier, indicativos ambos de estar haciendo las cosas de altísima calidad y que el equipo directivo entiende perfectamente por donde tiene que ir el negocio. Si eres capaz de fidelizar al cliente final y que busque entretenerse con juegos de Evolution, que mejor manera de reinvertir en el propio negocio y construir más juegos propios para seguir aumentando más aún si cabe este atributo.

Aquí es donde entra una figura clave del negocio: el jefe de producto Todd Haushalter. Vive por y para el entretenimiento y diversión de los clientes pensando y probando como mejorar más la satisfacción del cliente. Dejo un link para ver la involucración de este tío:

Por consiguiente, estos avances no podrían entenderse si no existiera una buena cultura empresarial que fomente la innovación. No solo hace falta ser bueno en algo, sino continuar renovando las ideas e impulsar la mejora de los propios servicios/productos. Volvemos a lo mismo pero, ser doce años el mejor proveedor de live casino es una tarea ardua. Lo importante aquí no es llegar y conformarse con eso, sino ser capaz de ver que para fidelizar al cliente hace falta ir un paso por delante de la competencia y prevenir posibles erosiones de la ventaja actual. Eso se consigue gracias a una buena directiva, ambiciosa e inconformista, que mira más allá de su propio ombligo y busca como progresar y aumentar la diferencia con sus comparables.

El resto de ventajas que puedan existir, en gran medida, dependen de que las dos primeras continúen existiendo. No dudo que la compañía cuenta con un efecto red (porque busca ser el primer player de nuevos mercados para que los clientes se habitúen al ecosistema de Evolution), economía de escala (por ser el dueño del cliente final) o que tenga poder de fijación de precios (no a nivel monopolístico, pero si tener que “comprar el pack Evolution” completo y no sólo los juegos más interesantes) y eso lleve a que exista cierto switching cost de los productos/servicios.

Estas ventajas existen y estoy de acuerdo en que ayudan en los números; aunque dejarían de tener sentido si no existiera una buena directiva que supiera lo que hay que hacer. Porque ellos abren el abanico de competidores a todo tipo de tipos de entretenimiento (con peers tan dispares como Netflix, Instagram, el juego Call of Duty de Activision Blizzard o Coinbase) ya que, a pesar de que se centren en el online casino, se consideran como un pasatiempos y su fin es que la sociedad ocupe más tiempo con ellos que en donde los demás.

Sector

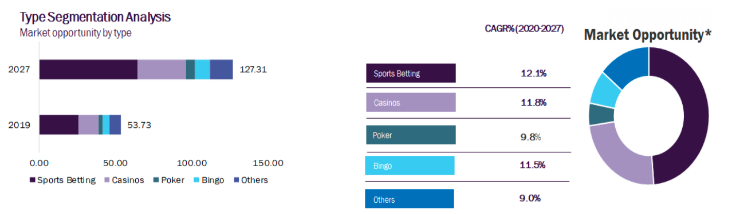

Según estimaciones de Grandviewresearch, se espera que el mercado mundial de apuestas online crecerá a una media de 11.7% hasta 2030, momento en el que el mercado total de apuestas debería alcanzar unos 153.6 U$B. La creciente inclinación de los consumidores hacia las aplicaciones de apuestas y la introducción de el modelo freemium en los juegos de azar en línea son los principales factores que se espera que impulsen el crecimiento del mercado en los próximos años.

Otras fuentes sugieren que ese crecimiento puede variar entre el 10-13% dependiendo de la zona, con un gran mercado potencial. Todos refieren que APAC es que cuenta con mayor potencial y es también la zona que mayor crecimiento se estima. Sin embargo, Europa es el mercado más maduro con 31U$B en 2021 y un crecimiento dígito medio simple, en el que en online casino supone aproximadamente entre un cuarto y un tercio del total de apuestas. Por lo tanto, a pesar de todas las disparidades en estimaciones, considero que el crecimiento está asegurado.

Lo que sí es seguro que el crecimiento será mínimo de doble dígito de todo el mercado en global. Todo esto es relativo al sector de apuestas en casino online en general, pero hemos dicho que Evolution es el proveedor principal de servicios de live casino, y este subnicho crece a tasas superiores al 25% anualizado y se estima que continúe por encima durante los próximos años. La compañía mencionaba lo siguiente:

Posible impulsor: el crecimiento del mercado de software de apuestas en línea se verá impulsado por la facilidad de realizar pagos en línea. Los métodos de pago se han vuelto más fáciles para los usuarios y los jugadores en línea, ya que los pagos digitales y móviles se han aceptado ampliamente. Además, los servicios de pago en línea brindan una forma segura de realizar transacciones, lo que ha impulsado su uso en el negocio de los juegos en línea. Las opciones de pago más sencillas y convenientes alientan a los jugadores a participar en el sector del juego. Como resultado, se prevé que la disponibilidad de métodos de pago digitales seguros impulse la demanda.

Potencial de crecimiento

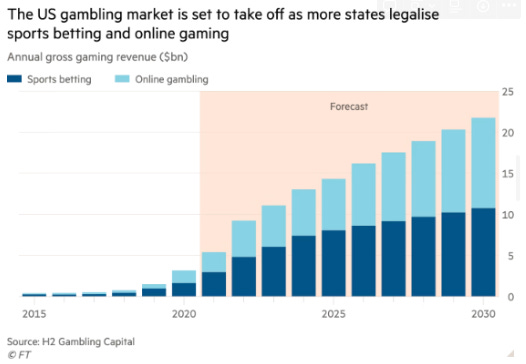

Europa ha sido la primera en actuar y regular el mercado, donde Evolution ha conseguido tener el 70% de la cuota con unos márgenes superiores a sus competidores y mejores resultados con los clientes. Se estima que el mercado potencial de USA puede multiplicar varias veces al europeo, por lo que los vientos de cola están asegurados. Según se puede apreciar en el gráfico de la derecha, las apuestas online pueden llegar a unos 10U$B en beneficios para los operadores en 2030.

Evolution está posicionándose con rapidez en esta área, por lo que no debería hacerlo mal en los años venideros. Si, siendo muy conservadores, proyectamos un market share del 25% para la compañía, y además asumimos que esas estimaciones son demasiado benévolas y se alcanzan solo la mitad aplicando el take-rate del 10%, los ingresos de Evolution podrían llegar a multiplicar varias veces el actual.

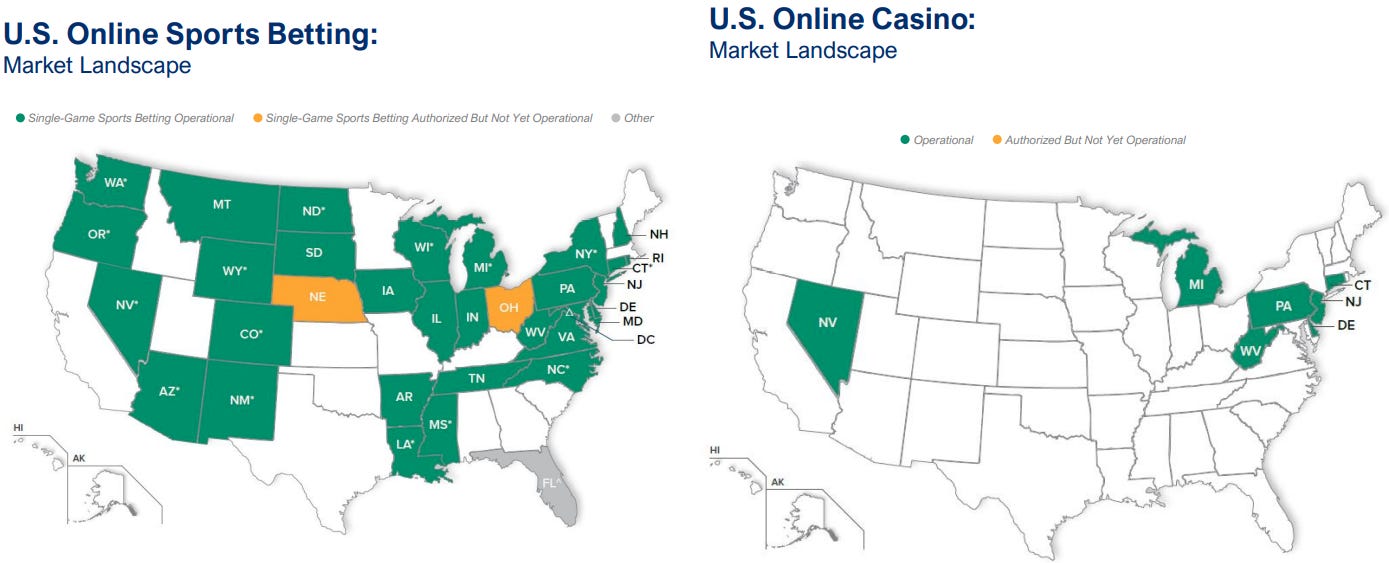

En mi opinión, la tesis de inversión en esta compañía radica en que sea capaz de replicar lo mismo de Europa en US. Lo bueno es que ya lo ha demostrado en una geografía y por qué no repetirlo en una que le multiplica de tamaño. Europa ya ha pasado un proceso de no regulación a estar regulado y es lo que está pasando actualmente en Norteamérica. Hay estados que ya han comenzado a regular las apuestas online y es un buen pico extra de ingresos que vía impuestos. Normalmente, lo primero que se “legaliza” son las apuestas deportivas y el casino le sigue detrás.

A diferencia de Europa, cada estado tiene su propia manera de proceder y algunos que exigen que exista una sede local que de empleo a sus habitantes. Este factor da para un análisis mucho más profundo que no voy a entrar. Lo que veo es que, en mi opinión, existirán menos economías de escala debido a dos motivos principalmente:

Si hay que tener una sede por estado, es Capex que habrá que invertir y mantener.

Los impuestos se pagarán a nivel estatal y no se verán tan beneficiados como en Europa (pagar un 5% en Malta vs 33% en Francia)

Esto deriva en que hay que construir (y lleva tiempo) un centro de operaciones a nivel estatal siendo unos gastos poco reducibles, además de que no habrá un tax shield semejante al europeo. Por lo tanto, la importancia de ser el primero es fundamental para ganarse a la clientela. Aunque, a priori, parezca un gasto añadido y no guste, los ingresos de procedencia regulada tienen mayor valor añadido y tiene sentido que el inversor aprecie una fuente de ingresos más fiable.

Comparables

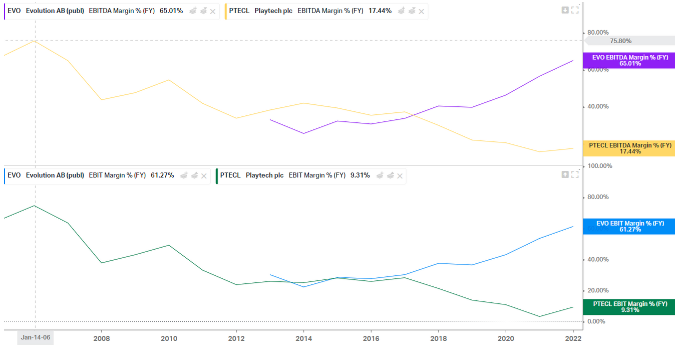

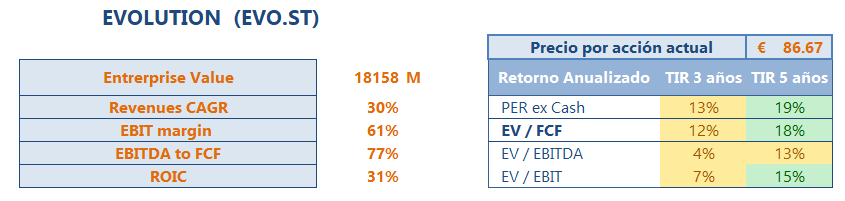

El mejor comparable del negocio es Pragmatic pero no cotiza en bolsa y no he sido capaz de encontar números de la compañía. Aun y todo, lo que si he visto son los juegos más demandados por los clientes son los de Evolution Gaming, además de estar posicionados en los operadores que he mirado por encima de los de Playtech o Pragmatic. En cuanto a los números, una imagen vale más que mil palabras:

Equipo directivo

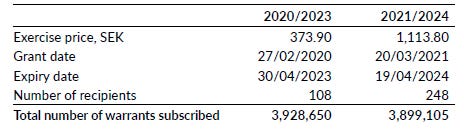

Como no podría ser de otra manera, si la cultura empresarial era una ventaja competitiva debe existir alineación de intereses. No quiero extenderme mucho aqui pero, los fundadores están al frente del negocio y controlan el 21% del total de acciones y todos los directivos poseen entre 0.01-0.001% de acciones además de algunos warrants por objetivos. En todos los casos, el porcentaje en acciones de la empresa supone varias veces el salario anual que cobran y van a recibir más aun si se materializa el plan de opciones sobre acciones:

Si se diera el caso, supondría un 2% más de dilución a un precio de ejercicio un 20% superior al actual. Los salarios de la directiva son razonables y se han mantenido inferiores al 5% del free cashflow de la empresa incluidos los bonus variables.

Gestión del capital

La estrategia de la compañía es algo a tener muy en cuenta para saber cuales son sus ambiciones a largo plazo que condicionaran el futuro cercano. En este caso, y sacado de su propia web, esperan continuar fortaleciendo su posición de liderazgo en el mercado europeo de Live Casino, así como también establecerá posiciones de liderazgo en nuevos mercados geográficos.

🗣 “El crecimiento se deriva en parte de una mayor participación de los ingresos totales de los operadores de los servicios de casino que se derivan de Live Casino, ya que los operadores invierten cada vez más recursos en su oferta en vivo, así como a través de la participación del mercado de casinos en línea en el mercado total de casinos. La empresa tiene tres áreas centrales que se consideran particularmente importantes para ampliar aún más el liderazgo sobre otros jugadores en el mercado y sentar una base sólida para el crecimiento continuo: innovación de productos, optimización del cliente y excelencia operativa”

Visto el potencial que puede suponer el mercado estadounidense, la compañía esta haciendo una apuesta clara por posicionarse en esta región:

Y, aquí es donde puede tener sentido el posicionamiento del M&A en slots, de cara a asentarse como el first mover y empezar a fidelizar la clientela con parte de sus productos. Pero, veamos como han sido las adquisiciones:

NetEnt: según he podido estimar, han pagado unas 25-30x FCF por la adquisición de la compañía con márgenes operativos de 30-40%. Es una de las principales del sector de los slots o tragaperras y el tiempo dirá si ha sido buena. A priori, el múltiplo pagado parece excesivamente caro; pero, en contrapartida, es una buena manera de comenzar a dar servicios en nuevos países por esta vía mientras que se pone en funcionamiento el tema de live casino, acostumbrando así al cliente al ecosistema. A pesar de que 25x sea quizá mucho, puede haber ciertas sinergias de venta cruzada que lo reduzcan. Habrá que monitorizarlo

BTG: aunque aporte muchos menos ingresos, sus márgenes rondan el 85-90%, lo cual se intuye que exista algún tipo de intangible. El múltiplo pagado es similar al de NetEnt, pero con unos ingresos 50x inferiores, por lo que, a priori también, parece haber sido un pago elevado para mi gusto. Pueden darse sinergias tanto con NetEnt como con la matriz, dejando así al cliente jugando a juegos de Evolution. Segunda adquisición a controlar

Aquí, como hemos dicho antes, el sentido de las compras puede deberse a empezar cuanto antes las operaciones a nivel regional y ganarse al cliente. Gracias a ello, si vemos que han comprado, de la lista de diez juegos más jugados en slots, 6 pertecenen ya a Evolution y 2 son de Pragmatic; ni rastro de Playtech. https://www.gambling.com/online-casinos/slots

Riesgos

A todos nos viene a la cabeza cual es el principal problema de la compañía: la regulación. Como refieren en sus informes anuales, el negocio del grupo depende en gran medida de las leyes y reglamentos relacionados con el suministro de servicios de juego. Estas leyes y regulaciones son complejas e inconsistentes entre jurisdicciones y están sujetas a cambios a medida que varias jurisdicciones regulan, desregulan y/o vuelven a regular la industria del juego. Siempre se pueden emprender acciones legales contra una pata del negocio o cualquiera de sus directores, particularmente en casos en que la prestación de los servicios de Evolution a un operador de juego es fundamental para las transacciones de juego subyacentes. Si ocurriera cualquiera de estos eventos, el impacto podría tener un efecto adverso significativo en el negocio, la posición financiera y las ganancias de Evolution.

Tras hablarlo con @Inakiodlh (que sabe muchísimo del tema), el riesgo regulatorio puede ser un arma de doble filo, en el sentido de que sea más una ayuda que un riesgo. A pesar de que el párrafo anterior es un extracto del informe de la compañía, existe una tendencia hacia un mercado con regulación del juego online. Europa ha sido pionera y los países reciben ingresos mediante los impuestos y esta tendencia se está repitiendo en US, por lo que, en teoría, este tipo riesgo no se si es más bien una ayuda. Lo que sí puede ser un tipo de peligro es que haya una regulación agresiva. Con esto quiero decir que se carguen de impuestos los ingresos, se limiten las apuestas, se obligue a la compañía a operar por completo en la misma región de donde proceden los ingresos… o este tipo de factores que podrían afectar a la compañía. Esto, a la larga, considero que podría hasta ser una barrera de entrada para mantener a raya los competidores tal como ya ha pasado en la industria del tabaco.

Obviando el tema regulatorio, que puede ser algo importante y controvertido de la tesis, el principal riesgo que veo es la pérdida de cuota de mercado. Aunque parezca difícil la irrupción de un competidor, tener gran parte de la cuota de mercado y unos envidiables márgenes implica que los clientes busquen diferentes alternativas para evitar a Evolution. De momento, parece difícil hacer sombra a la compañía pero se empiezan a ver movimientos de competidores como Playtech que están entrando en una guerra de precios a la baja o que los gaming operators comiencen a buscan formas de internalizar los servicios de Evolution, cosa que, sin duda, habrá que controlar para no desmontar la tesis. En mi opinión, el mayor miedo reside aquí, en la posibilidad de saltarse el ecosistema de Evolution siendo el gaming operator quien sea al mismo tiempo el supplier y que prescinda de lo que aporta la compañía, o bien que un competidor lo haga mejor y Evolution pierda cuota de mercado. De ahí, la gran importancia en que los clientes busquen juegos de Evolution y que se acostumbren a ellos antes de que lo haga a los de la competencia.

Si en las ventajas competitivas mencionaba que su CPO es una gran baza escondida de Evolution y lo aceptamos como un punto a favor, su marcha (y sobre todo a un competidor) puede considerarse como un riesgo importante al que enfrentarse. Mencionaba estos riesgos hace unos años, pero el verdadero riesgo puede ser que se aburra de su hobby y se ponga a otra cosa:

Valoración

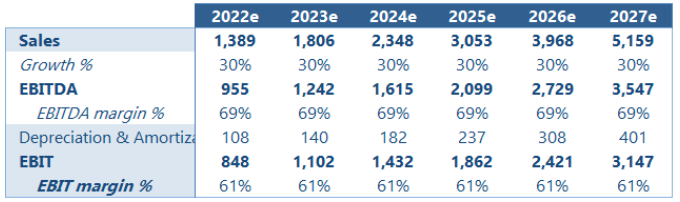

En cuanto a la valoración, es algo muy subjetivo y no quiero dedicarle mucho tiempo en saber si habrá o no mayor apalancamiento operativo, si mantendrá la tasa de crecimiento o que será capaz de conseguir, eso lo dejo a criterio de cada uno y voy a plantear dos escenarios factibles para la compañía. Hay que tener en cuenta que el mercado potencial de US es varias veces el europeo y que existe una gran palanca de crecimiento por este lado. Existen muchas variables que influyen para pronosticar el TAM por lo que, aunque sepamos que puede ser varias veces el europeo, no sabemos que acogida tendrá la compañía. Hasta ahora, las ventas en US crecen a un 15-20% QoQ (lo que supone un crecimiento de las ventas de 75-100% anual) que, en algún momento se verá ralentizado, por lo que proyectare el crecimiento en US a decreciente de 70-60-50-40-30% en la parte de live casino, el resto del live estable a un 15% y el crecimiento del RNG a la media estimada para el sector, un 11%. Esto, hace de media que las ventas de Evolution crezcan a un 30% YoY, como se muestra en la siguiente tabla:

Recordar que, como se decía en un apartado anterior, el live casino ha crecido de media en un 38% en años anteriores, por lo que este crecimiento podría ser algo mayor. Aunque debería existir algún tipo de apalancamiento, no quiero que haya ningún tipo de mejora en los márgenes, sino valorar la capacidad de generar más ventas haciendo las cosas de la misma manera que hasta ahora, ya que las inversiones que tiene que realizar para posicionarse en US deberían de afectar al margen en el corto plazo y lo dejo como upside muy probable a medio plazo. Se puede ver que, en principio, partimos de unos números conservadores y que es muy probable que acaben siendo superiores.

En cuanto al negocio y excluyendo la M&A, la compañía convierte más del 70% del EBITDA a caja. Si consideramos que las adquisiciones van según lo esperado, existirá dilución por el pago en acciones por los logros y es lo que se muestra en la siguiente imagen, un EBITDA que crece a ritmo de las ventas con una conversión a caja estable y ligero aumento de acciones en circulación:

En ese hipotético caso, y con un cambio EUR/SEK de 10.5 (hoy esta en 11 pero yo no juego a esto) la compañía esta cotizando a un múltiplo exigente de 28,5x y el upside vendrá gracias a la capacidad del crecimiento que pueda lograr la compañía siempre que sea capaz de mantener el 30% de aumento en ingresos. Con estos números, el retorno esperado sería el siguiente:

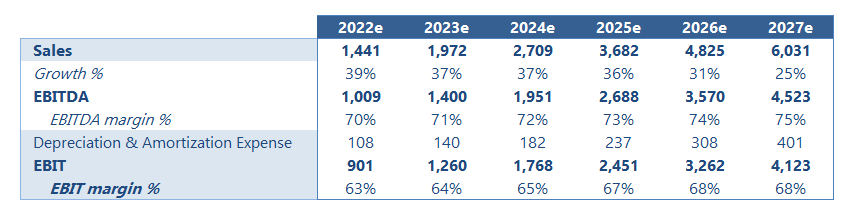

Si, por el contrario, nos creemos que la compañía va a poder replicar lo conseguido en Europa, los números cambian radicalmente. En este caso, hay que tener en cuenta que en US viene creciendo un 15-20% trimestral y idea es que consiga replicar lo logrado en Europa, ser el principal supplier en un país que está en proceso de regulación a nivel estatal (de momento van 8 de 50). Las ventas crecen a mitad de horquilla mencionada y se reducen hasta el 10% trimestral en cinco años (he proyectado US así: 90-80-65-55-45-30%, resto igual), y debería existir ligera mejora de los márgenes debido al apalancamiento sin volverme muy loco (+1% YoY):

Con una misma conversión en caja y dilución que antes, existe una mejora notable del free cashflow obtenido y el múltiplo pagado a cinco años se reduciría una quinta parte y la TIR esperada superaría el 20%:

Pueden existir más apalancamiento y mejores expectativas, pero eso ya lo dejo a criterio de cada uno. Estos son mis cifras y mi opinión para justificar la posible inversión. Dicho lo cual, mención especial a @Inakiodlh que es un grande y me ha ayudado con la tesis, no dudéis en suscribiros a su blog que ya lo tenemos de vuelta:

Como broche final y rascando en las notas de prensa, podemos ver que a finales de septiembre el CEO y el CPO han comprado acciones a mercado haciendo un timing excelente en 790 SEK comprando a una 24x de este año y con un retorno estimado superior al 20% en cualquiera de los casos 😅😅

Dicho esto, que cada cual haga sus ajustes y decida a que precio le parecería interesante entrar o, si cabe, cree que los riesgos son elevados o que la compañía no será capaz de crecer a la tasa proyectada. No olvidarse de quién soy y que NUNCA DEBES COMPRAR PORQUE ALGUÍEN LO HAYA HECHO, Y MENOS AÚN CONFÍAR EN SU ANÁLISIS! Recordar que soy un novato recién llegado al mundo de las inversiones. Estudien a la compañía y juzguen ustedes si es oportunidad de compra o no. Yo, mientras tanto, seguiré analizando empresas y aprendiendo como hacerlo. Lo que SI RECOMIENDO 100% es el curso avanzado de @invertidesdesdecero no podría haber llegado a hacer este análisis sin haber hecho su formación.