Flatex-Degiro

Me atrevería a decir que el 50% de los lectores novatos como yo hemos abierto cuenta en ella básicamente por lo que explicaré a continuación

Introducción

Para entender la historia de Flatex-Degiro debemos remontarnos a 2019, momento en el que se fusionan ambas empresas y comienzan a operar como una sola. Por una parte está Flatex, que era un bróker alemán que dispone de licencia bancaria, lo que le permite custodiar los depósitos de los clientes, y contaba con clientes retail principalmente en Alemania, Austria y Holanda; tenía crecimiento moderado y principal broker en estos mercados. Por otra parte está Degiro, que era un bróker holandés que carecía licencia bancaria y “sin posibilidad” de obtenerla, pero que crecía rápidamente sobre todo en países mediterráneos. El negocio de ambas era similar, mediadores de brokerage y la venta de ETF principalmente, con una plataforma online sencilla de utilizar y potente.

La fusión ofrece a ambas partes resolver la carencia existente de su homólogo (licencia bancaria para Degiro y exposición a mercados “emergentes” con mayores crecimientos a Flatex) además de convertirse en el Broker #1 de Europa. Gracias a esto, es un broker totalmente independiente ya que controlan toda la cadena del flujo total del negocio, son líderes en Europa continental, crecen por encima de sus competidores y eso que apenas tienen exposición a mercados más maduros (UK y países nórdicos). Un apunte: oficialmente, Flatex adquiere a Degiro y es la que lleva la voz cantante debido a que es la que tiene la ficha bancaria y, por ende, el poder de custodia aunque ambas más o menos del mismo tamaño en el momento de la M&A.

Descripción del negocio

FlatexDegiro (FTK) entra en lo que se conoce como “Fintech”. El modelo de negocio principal se basa en proporcionar a los clientes el acceso a sus plataformas de negociación (Flatex, Degiro o Vitrade) para la compraventa de productos como acciones, bonos, ETF y demás. Para poder realizar estas transacciones, el cliente debe abrirse una cuenta e ingresar dinero con el cual realizar operaciones. Así, primeramente ofrece el servicio de tesorería (Financial) para luego intermediar en la compraventa y poder así custodiar tanto el dinero como los productos que el cliente ha adquirido mediante sus plataformas bancarias online (Technologies).

Su modelo de negocio se divide en tres partes:

Online brokerage:

Esta es la principal vía de ingresos y engloba un 80% aproximadamente del total. Existen tres plataformas diferentes (Flatex Degiro y Vitrade) que ofrecen más o menos el mismo servicio de intermediación entre el producto (acciones, bonos, ETF, divisas...) y el cliente (empresas públicas, bancos, fondos...) Y, cobran una pequeña comisión por facilitar la transacción de compraventa. Cada una se centra en una zona geográfica diferente, pero todas operan en países europeos.

Credit and treasury

Disponer de una licencia bancaria propia permite tanto ofrecer el servicio de intermediación entre su oferta de productos como la posibilidad de operar como un banco “tradicional” y custodiar tanto el efectivo como las productos ofertados. De esta forma, la compañía recibe dinero prestado y gratuito de sus clientes que lo guarda y custodia mientras el cliente decide si operar.

Este dinero “gratuito” de los clientes es el cual emplea para prestar cobrando un interés a quién quiera utilizar este servicio. Principalmente, se lo cede a sus clientes con un máximo apalancamiento del 100% (o el doble del dinero en cuenta) a cambio de un pequeño interés. Es muy interesante esta pata porque

no tiene la necesidad pedir prestando nada, sino que son los propios clientes quienes lo dejan gratuitamente y FTK se beneficia de ello. Lo hace de manera

conservadora con acciones grandes y líquidas; y el cliente que se apalanca responde con sus activos existentes en cartera como colateral.

Además, debido a tasas de interés negativas ≈(-0.4%) existentes actualmente, FTK está pagando al BCE por los depósitos de sus clientes, suponiendo hoy en día un gasto. Lo cual es doblemente interesante que sea capaz de sacarle provecho y hacer de un gasto un ingreso.

Servicio de IT y otros

La plataforma, que incluyen el desarrollo, producción, distribución y mantenimiento de software, hardware e infraestructuras informáticas. Esto permite que la compañía procese un alto volumen de transacciones de forma segura, pudiendo monitorizar órdenes de más de 20 brokers y más de 400mil productos diferentes; y, así ofrecer el mejor precio disponible en cada momento a sus clientes.

Sector

La posibilidad de comprar o vender acciones desde cualquier parte del mundo a golpe de click por unos pocos euros de comisión ha atraído mucha gente interesada, tanto para especular como invertir a largo plazo. La facilidad de acceso a este tipo de plataformas unida al pequeño coste de adquisición y las tasas de interés negativas, han acelerado el interés de la sociedad sobre la inversión / trading en la sociedad moderna, además de la más que probable problemática de la insostenibilidad de las pensiones.

Esta mezcla de perspectivas han atraído a mucha gente, las que juegan a ganar dinero “fácil y rápido” especulando además de los inversores a largo plazo. FlatexDegiro se centra sobre todo en el segundo tipo de clientes que generen ingresos recurrentes. Un nicho de mercado con pocos altibajos y enfocado a crear valor constate a largo plazo. FTK se dedica principalmente a productos más tradicionales y, aunque dispone de productos con tinte especulativo como el uso de CFDs o las criptomonedas, aportan una parte muy pequeña de sus ingresos. Simplemente, los emplea a modo “gancho” para complementar la oferta y atraer a una mayor clientela.

En términos generales, la industria del brokerage crece a un 5.6% CAGR de media a nivel mundial. Aunque no parezca una cifra muy boyante, este crecimiento sube a tasas de doble dígito en países con menos desarrollados a nivel inversión que es donde se focaliza sobre todo FlatexDegiro. Dispone de una cuota de mercado inferior al 1% y se posiciona en mercados con mayor potencial de crecimiento. Estos mercados están mucho más fragmentados y cuentan con pocos players en el sector. La mayoría suelen estar ligados a la banca tradicional, poco facilitadora y más cerrada. Y, es aquí donde se centra la compañía; a nivel europeo, países donde no ha habido mucho interés por la inversión pero que gracias a estas plataformas parece que empieza a despertarse.

La imagen de arriba muestra un estudio realizado por la propia compañía en el que estudia la digitalización de servicios aplicada al negocio. Este estudio de 2020, que puede estar sesgado por la propia compañía, muestra que Alemania, Austria y Suiza, así como Francia, España, Italia y Portugal, están bastante subdesarrollados comparando con UK, Holanda y los países nórdicos. En el mercado potencial de la compañía, solo la mitad de los europeos tienen una cuenta bancaria online, y solo el 8% de ellos acceso a algún Broker. Por lo tanto, existe un enorme potencial de crecimiento del 8% actual hasta el 35% en los próximos años en esos mercados.

Ahora bien, ¿por qué creer que esto es un escenario realista? Tal vez haya una razón por la cual es tan bajo y se mantendrá tan bajo.

Creo que el nivel de digitalización es clave y relevante. La UE ha anunciado un programa de subvenciones de 450.000M€ destinados a ayudar a recuperarse de la crisis. Y la buena noticia es que creo que casi la mitad se destinará a la digitalización. Solo Alemania va a recibir de eso, por ejemplo, 25.000M€ y la canciller alemana ha anunciado que la mitad se destina a la digitalización.

Aunque me salga un poco del hilo pero, esto no es sólo aplicable la compañía, sino a muchísimas empresas más que puedan aprovechar estos vientos de cola de la digitalización como son las IT : “Digital Value (coming ASAP)”

Estrategia de la compañía

La principal vía de crecimiento pasa por exponerse a mercados fragmentados como los “G7” y robar cuota de mercado a la banca tradicional gracias a sus bajas comisiones y facilidad de compra a través de su plataforma online o aplicación para móvil. Tienen un objetivo claro: crecer en países subdesarrollados favorecidos por un menor uso de brokers donde hay una mayor clientela disponible (tanto en número como porcentualmente) procurando reducir el gap con mercados desarrollados.

Esto permite a la compañía abarcar un TAM mayor además de competir contra una “banca tradicional” que cuenta con peores plataformas y precios mucho más elevados. Su objetivo se basa en robar cuota de mercado a los players existentes mientras gana escala y tracción gracias al crecimiento de su mercado potencial.

A su vez, busca clientes de mediana edad con poder adquisitivo y que se centren en invertir a largo plazo. Son clientes que están familiarizados con los avances tecnológicos y buscan facilidades a la hora de invertir, siendo menos propensos a quebrar la cuenta y proporcionando un bajo churn-rate a la compañía.

Predomina la visión a largo plazo, con un mercado potencial grande y en el cual se espera mayor crecimiento esperado, potenciales clientes a largo plazo y con educación financiera y un poder adquisitivo razonable y creciente. Para ello, invierten una buena plataforma sencilla que ofrezca una amplia gama de productos, de bajo coste para el cliente, pero que favorezca el apalancamiento operativo a la compañía según aumenta la escala y disminuya el coste de adquisición por cliente.

Interesante BID & RISE en el guidance

Calidad de la compañía

La empresa cuenta con un modelo escalable de brokerage en Europa y está en el top #3 en su sector. Crece por encima de sus comparables y se encuentra centrada en afianzar clientes a años vista que aporten ingresos recurrentes a FlatexDegiro, aunque también coquetea con productos con más hype para ofrecer una oferta mayor que sus competidores además de abarcar mayor mercado potencial.

Además, ser una empresa de servicios implica que carezca de necesidad de un elevado gasto en capital y centra sus esfuerzos en lograr clientes al menor coste posible, permitiendo rentabilizar estos gastos de S&M en menos de un año por cliente. Si unimos esto al bajo churn-rate de la compañía, inferior al 3% anualizado, FTK cuenta con clientes fieles que probablemente nunca abandonen al broker a lo largo de su vida que son rentables desde el año 1 de la apertura de la cuenta en Degiro.

El área de Flatex opera en mercados más maduros como Alemania, Austria y Países Bajos. Ofrece los primeros 6 meses gratuitos para captar clientes y después una tarifa “plana” por trade de 5.90€ por simplificar. Existen una serie de beneficios si te haces miembro de Flatex; pero, lo que no cobran por transacción, lo acaban cobrando a través de la membresía.

Gracias a esto, la compañía es capaz de cambiar su política de cobro de comisiones sin que el cliente les abandone, permitiendo generar más ingresos por comisiones. Esto es lo que se conoce como un negocio ofensivo, en el cual es la propia compañía la que decide cuanto y como cobrar a sus clientes sin que repercuta a la parte alta del balance.

Ingresos de la compañía

La adquisición de Degiro por parte de Flatex ha más que duplicado los ingresos entre 2019 y 2020. Además, a pesar de tener un año comparable duro derivado del Covid, los ingresos han crecido a tasas de doble dígito (≈20% YoY). Los ingresos proceden de dos principales bloques:

1. Comisiones (80%)

La mayoría de ingresos de la compañía provienen de las comisiones de compraventa de productos como acciones, bonos o ETPs.

No hay que olvidarse de que la compañía se encuentra en plena expansión hacia nuevas áreas y ofrece ventajas a nuevos clientes de la plataforma con 6 meses gratuitos en la parte de Flatex (que no genera ingresos sino gastos a corto plazo pero que si es capaz de retener al cliente, generará recurrencia en los ingresos) y comisiones “Zero” en Degiro ( 50cent por transacción que es el coste de breakeven aproximado pero cobra un 0.25% en cambio de divisas).

Con este pequeño cambio que en el FY2021 apenas ha tenido impacto, la compañía espera generar más ingresos gracias que el mercado estadounidense mueve más dinero que el europeo, y, al ser clientes de Europa comprando activos en USD, lo que pierde por comisión fija lo gana por el cambio de divisa y se ajusta a lo que cobran sus competidores (en el rango más bajo).

A pesar de este impacto negativo en el que ofrece servicio gratuito de seis meses en Flatex, los ingresos han crecido casi un 20% y probablemente tenga mayor impacto positivo en el momento que los clientes dejen de disfrutar del servicio y empiecen a generar comisiones que deriven en ingresos. Estos ingresos de comisiones, a su vez, proceden de dos partes:

Clientes: la compraventa de activos en la plataforma online explicado recientemente.

Emisores de ETP: (grandes bancos como Goldman Sachs o Morgan Stanley) que pagan a FTK por ofrecer a sus clientes la posibilidad de comprar estos productos en su plataforma. Cuantos más clientes de FTK compren estos ETP, más recibirán de los emisores. Para ello, FlatexDegiro ofrece gratis este tipo de producto a sus clientes y el total ingresado proviene de las entidades emisoras.

2. Intereses (15%)

Una cuenta de un cliente de FlatexDegiro consta de activos comprados (acciones, bonos, ETF...) y efectivo principalmente. Esta segunda parte es la importante y la que establece este medio de recaudación.

Este excedente de depósitos que no se están utilizando, FTK lo emplea para prestárselo al resto de sus clientes (como la banca tradicional hace con las hipotecas) y así sacar un extra de ingresos por ese capital muerto. Para ser conservadores, sólo permiten comprar acciones grandes y líquidas. En caso de quiebra del cliente, utilizan las propias acciones compradas con margen como colateral y permiten un apalancamiento máximo del 100%.

Actualmente existen unos 2.8B€ en depósitos de clientes. Más o menos, la mitad se emplea para financiar a sus clientes y genera ingresos para FTK por esta vía.

Pero, la otra mitad (Liquidity portfolio) está depositada en el BCE y recibe un -0.5% de interés (paga un 0.5% porque los tipos están en negativo actualmente). Aun y todo, esto no impide que FlatexDegiro ingrese un 15% por esta vía, y es muy probable que pueda ser mayor aún en cuanto los depósitos en el BCE produzcan intereses a favor.

Finalmente, financia diferentes alternativas como el factoring de equipos de fútbol como el Borussia MonchenGladbag. Consiste, explicado de una manera breve y sencilla, en ”adelantar” el importe de los “account receivables” a cambio de una comisión. Ingresos alternativos puntuales como ser proveedor de servicios de IT para proyectos de plataformas online como el VallBanc de Andorra.

Márgenes de Beneficio de la Compañía

Como se puede ver en la gráfica de arriba, el 93% de los activos genera unos 340M de comisiones, o lo que es lo mismo, 0.96 céntimos de ingresos por cada euro bajo gestión. Este número se ha visto reducido en FY2021, y habrá que vigilarlo viendo como evoluciona, pero puede ser debido a:

Descenso de transacciones de compraventa de activos.

El descenso de ingresos a corto plazo por tarifas reducidas aplicadas a nuevos cliente.

(6 meses de membresía gratuita en Flatex o 50€ de regalo en comisiones en Degiro)

Sin embargo, en el apartado de depósitos y que “sólo” incluye 2.8B o el 7% del total, es capaz de generar más del doble de ingresos en proporción (242bps), por lo que sería interesante que la compañía explotara esta vía para mejorar sus márgenes. La mejora respecto a 2019 se debe por la expansión de esta cartera de préstamos (Loan Portfolio), lo que permite un mayor apalancamiento a los clientes.

Esta parte de intereses generados por el apalancamiento es la más rentable, a pesar de que sigue siendo más conservador que sus comparables. Utiliza el dinero de depósitos de unos clientes para ofrecer este servicio a otros clientes sin necesidad aportar capital. Sólo permite operar en acciones grandes y líquidas (bluechips con un 60%) para que el cliente pueda responder con esas acciones en caso de quiebra.

Esto, a su vez, permite que el dinero depositado en el BCE que actualmente le supone un gasto, sea vuelva en ingreso. Y, aunque en sus presentaciones digan que no es su propósito generar intereses sobre los depósitos, toda ingreso extra será bienvenido.

Este gráfico de arriba expone la evolución de estos números recién explicados, acelerada doblemente debido al Covid y la fusión entre Flatex y Degiro.

Beneficios de la Compañía

FlatexDegiro se encuentra en pleno proceso de expansión hacia nuevos mercados europeos, donde su presencia está aumentando. El principal inconveniente en estos países es la falta de cultura financiera y la posibilidad de que la inversión se convierta en una moda pasajera. Para evitar estos problemas, FTK se centra en buscar clientes potenciales que no sean pasajeros de la bolsa y se consoliden como inversores a largo plazo. Las campañas de marketing que realiza parece que dan sus frutos y cada vez le cuesta menos dinero captar clientes, lo que aumenta sus ventas a tasas elevadas y favorece al apalancamiento operativo.

Lo interesante de todo esto es confirmar que el crecimiento viene del segmentos de ventas, que es la mejor manera que tiene un negocio de crecer. Ofrece cada vez más productos que atraen a más clientes y el boca a boca hace el resto. Todo este aumento de clientes, lo complementa con un aumento de comisiones por transacción asemejándose a sus competidores, pero manteniéndose siempre por debajo. Esto no impide que la compañía genere beneficios, a pesar del constante gasto en publicidad. Desde la fusión de ambos brokers, parece que las sinergias estén dando resultado. Prueba de ello es las revisiones de Guidance al alza que ha dado en estos dos últimos años.

Métricas de Rentabilidad y Eficiencia de la Compañía

La compañía crece por la adquisición de nuevos clientes, gracias a su capacidad de reinversión en el negocio. Su CFO refiere que cada euro invertido en marketing deriva en 8€ en ingresos extra, lo cual denota la elevada tasa de retorno de la inversión. Y esta es una clave de la inversión, que la compañía sea capaz de reinvertir el capital es si misma y crecer exponencialmente.

Márgenes que deberían expandirse gracias a las sinergias de la M&A, y que no necesita recurrir a deuda. El propio cliente es quien realiza el depósito en el broker para luego poder comprar acciones, por lo que cuenta actualmente con 1.5B “sobrantes” de efectivo en el BCE a intereses negativos. Utiliza otros 1.3B de anticipos de sus clientes para ofrecer apalancamiento a sus propios clientes con el que el beneficio es el doble: por una parte no paga al BCE por tener depositado el dinero además de cobrar un pequeño interés al cliente que desee apalancarse.

¿Qué ofrece al cliente? es muy dependiente o puede cambiar a la competencia?

El cliente de FlatexDegiro busca una plataforma de negociación que le permita operar en el mayor número de mercados posibles. FTK ofrece este servicio vía web y app móvil de fácil uso y totalmente intuitiva, que opera en diferentes mercados, y cada vez está expandiéndose a más, con una plataforma muy rápida y elevada capacidad (no sé colapsó en marzo/2020 a diferencia de otras) que soporte un elevado número de transacciones. Esta es su principal puesta de valor, además de ofrecer comisiones más bajas que sus competidores, por lo cual el cliente llega a FlatexDegiro.

Opino que, como cliente que he acudido a Degiro, ofrece una buena plataforma sencilla e intuitiva con muchísimos productos disponibles (más aun ahora con criptomonedas que sus comparables carecen) siendo muy bajo en comisiones, bastante menor que sus competidores. El cliente llega porque quiere pagar lo menos posible en transacciones y dispone la capacidad de operar con tranquilidad tanto en PC como en app móvil. Ofrece además, descuentos de “invitaciones” para amigos con el que poder reducir el gasto en comisiones a corto plazo.

Es fácil abrir una cuenta, se hace todo online y el broker pide ciertos requisitos antes de dejar operar. Al igual que un cliente llega se puede ir, como ha sido mi caso, a una plataforma más profesional como IBKR. Destaco, a favor de Degiro, la cercanía que tiene hacia el cliente y la facilidad con la que poder preguntar y resolver dudas en tu idioma nativo, cosa que otras carecen. Aun y todo, no existen grandes barreras de entrada en el negocio, más que disponer la mayor oferta de productos posible a un menor coste, por lo que es igual de fácil dejar de utilizar su plataforma. En mi caso, a pesar de tener la posibilidad de trasladar mi cartera, opte por cerrar las posiciones y abrir en el otro broker, por lo que antes de abandonar FTK abone X gasto en comisiones.

Puntos a mejorar

Cuenta Custody vs Basic: obliga al cliente a elegir el día 0 que tipo de cuenta quieres hacer sin posibilidad de cambio. La Custody tiene comisiones algo superiores en dos matices a cambio de que tus acciones sean solo tuyas y no poder utilizarlas como colateral para el resto de clientes (como pueden ser ventas en corto). A cambio, no permite al cliente Custody ni apalancarse ni vender en corto. No permite tampoco operar ni opciones, ni futuros.

Para ello, necesitas ir por la vía de Basic, pagarás muy bajas comisiones pero a cambio tus acciones podrán ser utilizadas por Degiro para apalancar/venta en corto de otros clientes. Un riesgo a considerar.

Análisis competitivo

Competidores

En las presentaciones, FTK se compara con estos brokers de la derecha pero debemos dividirlos en diferentes grupos:

Fineco, ING, Bourse direct, Renta4:

Banca más tradicional en la que el brokerage no es su principal vía de ingresos. CAC muy laxos, burocracia tradicional, poco modernizados al online y comisiones elevadas.

eToro, Plus500, Robinhood, xTb:

Broker muy agresivos, CAC elevado con productos más especulativos y centrado para gente que quiere pegar el pelotazo.

Nordnet, Avanza, Hargreaves o IBKR:

Nórdicos o US con los que no compite directamente (no es su mercado potencial), pero son el reflejo de lo que quiere lograr. Plataformas profesionales, márgenes elevados y bajo churn.

Se centra en el mercado menos desarrollado de Europa, donde los principales competidores son la banca tradicional (1). La vía principal de ingresos en este grupo no viene del brokerage, sino que es más bien un servicio adicional que ofrecen ante la baja demanda de la clientela.

Respecto al grupo 2, incluye brokers agresivos en el que el CAC es muy elevado (entre 300-500€) que se publicitan “Comisiones 0”. Su nivel operativo dista de ser muy “ético” y en Europa parece que quieren empezar a limitar su uso. Aunque así lo vendan, su vía de ingresos consiste en ofrecer al cliente una horquilla de precios más amplia y vender ese flujo a cambio de la diferencia. Por ejemplo, si FB cotiza a 200 en un broker serio el rango sera 199.99-200.01 al ser una acción líquida, pero en este tipo de brokers el spread puede situarse 199.80-200.20 y ganar esos 19cent por acción.

Su público objetivo es gente joven (18-25 años) sin apenas ingresos y con la idea de pegar el pelotazo. Puede que algún cliente potencial de FTK opere con ellos, pero no es el público al que aspira.

Por lo tanto, se podría decir que el grupo 3 es comparable más real de FlatexDegiro. Nordnet y Avanza tienen su clientela principalmente en países nórdicos, HL en Reino Unido e IBKR opera a nivel mundial.

Ventajas competitivas

Escalabilidad

La principal ventaja competitiva que ofrece FlatexDegiro considero que es el efecto red. Se posiciona en el llamado G7 Europeo o países “mediterráneos”, que son países en los que la sociedad no es muy inversora. El crecimiento estimado en esta área geográfica es mayor que en países nórdicos y Reino Unido, debido a la poca cultura financiera existente además de que la red actual de brokers puede considerarse bastante anticuada. Esto sitúa a FTK en un buen momento para crecer y ganar tracción favorecido del auge de la inversión, en un mercado sin muchos competidores y con una serie de factores a su favor, que son las siguientes:

Low Client Acquisition Cost

El siguiente gráfico explica resumidamente como opera la compañía. Básicamente, invierte unos 50€ en marketing para captar a un cliente, que, en menos de un año ya lo ha rentabilizado.

El cliente realiza 40 transacciones al año, con un coste de 4€, lo que generan 160€ en ingresos, seis meses gratuitos hacen que el año 1 los ingresos sean la mitad, 80€. Una vez descontados los gastos, el cliente genera unos 64€. Pero, ¿Qué pasa al año siguiente? Los costes de marketing y los seis meses gratuitos ya no existen, por lo que con un gasto mínimo de mantenimiento el margen de beneficio llega a expandirse al doble. Si continúa siendo capaz de reinvertir en el propio negocio, la bolsa de nieve no hace más que girar y crecer. Y, si además es capaz de reducir ese CAC a menos de 40€, mucho mejor aún.

Ganar más clientes significa hacer girar la rueda. Si los ingresos por cliente se mantienen estables, una vez amortizado el coste de adquisición y las bonificaciones a nuevos clientes en menos de un año, el apalancamiento operativo hace maravillas.

Pero, ¿si las comisiones son diferentes en cada mercado y los clientes no realizan siempre las mismas transacciones, cómo son capaces de manejar eso?

Simple y llanamente, siendo conservadores en las estimaciones. Al igual que un inversor debe serlo limitando el downside, Flatex parece hacer lo mismo en sus estimaciones.

Como veremos a continuación, ha puesto una tarifa plana que cubre sus costes fijos y el resto lo gana mayoritariamente por el cambio de divisa.

Low Cost Broker

Para esto, hay que entender como funciona el mercado. Los brokers, normalmente, por cada transacción cobran una comisión que se divide en dos partes:

La parte fija que implica disponer de una plataforma operativa conectada al Exchange, poder verificar esa transacción y custodiar los activos

La parte variable que dependerá del activo comprado/vendido.

Estos costes relativamente “fijos”, a Degiro le cuestan unos de 50cent de media gracias aumentar su escala, por lo han decidido redondear y cobrar esos 50cent simbólicos por cada transacción que realice el cliente en cualquier mercado. Al igual que en el resto de brokers, ese concepto de “conectividad a mercado” es un coste fijo que el cliente asume por cada transacción, independientemente de la cantidad y/o Exchange.

Todo esto lo explican en la CC de noviembre del 2021, donde lanzaron una campaña de marketing con el lema “Degiro goes to Zero” para atraer nuevos inversores que se enfocan en no pagar comisiones. Hay que esperar a los resultados para ver si ha aumentado la clientela pero, lo que a priori parece algo que perjudica a la compañía realmente no lo es.

Ahora bien, entonces ¿Cómo gana dinero la compañía? Aquí está lo interesante:

Según han analizado, el mercado que más dinero mueve es el estadounidense. Se centran en ganar más en la diferencia de cambio de divisa EUR-USD y mantienen precios competitivos. De esta manera, se vuelven más rentables y unifican la tarifa a 50 cent por transacción en todos los mercados. El cliente sabe que tiene una tarifa plana de costes y puede compararlo con los demás.

Ya que el principal mercado a nivel mundial es USA y los usuarios de FTK residen en Europa, sus carteras disponen de euros, no dólares. La diferencia de 15 bps en el forex compensa con creces la reducción de la comisión fija de ≈4€ en mercados europeos por todo el volumen de transacciones. Este ajuste de cambio de divisa desde un 0.1% a un 0.25%, lo equipara con su competidor que menos cobra a nivel europeo (Avanza), muy lejos de otros que cobran hasta 2x (Fineco) - 4x (HL, Binck Bank, Bourse direct) más.

Esta mejora de ingresos por transacción lo confirma la compañía en su presentación del FY2021. El mercado estadounidense mueve tanto dinero que es capaz de compensar los 4€ fijos en mercados europeos con el cambio de divisa.

Importante, no olvidar que, FTK ofrece 6 meses gratuitos a nuevos clientes en la plataforma Flatex y 50€ en comisiones en Degiro. Y, aun perdiendo los primeros meses, el revenue per trade es creciente y superior a su vision a largo plazo de 2026

Long-term client

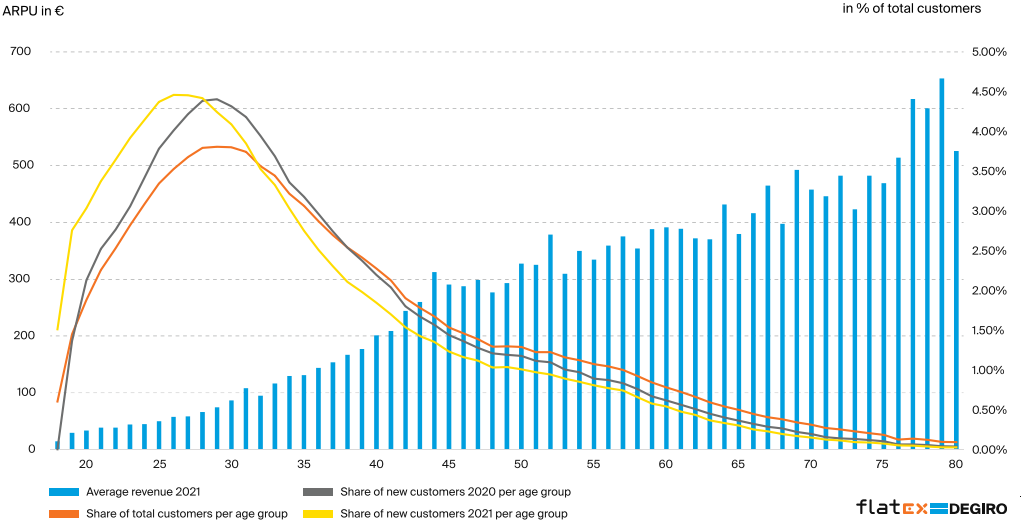

Un broker que ofrece calidad busca un cliente de esas mismas características que proporcione ingresos estables y recurrentes durante muchos años. Este punto en primordial para garantizar el volumen de transacciones futuras. No es lo mismo atraer clientes especuladores poco formados que entran al mercado para especular y tienen muchas posibilidades de quebrar la cuenta que captar clientes inversores a largo plazo que invierten en acciones o fondos de manera constante y previamente planificada. Estos últimos son los que ofrecen mayor visibilidad de ingresos y aseguran un crecimiento saludable del negocio. Según refiere la compañía, estas son las características principales de sus usuarios:

Rango de edad entre 20-50 años (70% de los clientes)

Poder adquisitivo medio de 50mil €, actualmente con plusvalías

Fieles y con una la plataforma óptima

Centrados en comprar acciones

Con potencial de crecimiento a largo plazo

Se puede apreciar que, según aumenta el valor de la cartera, aumenta también los ingresos por usuario. FlatexDegiro espera que los clientes de rangos de edad inferiores (los cuales actualmente no generan muchos ingresos por transacciones) poco a poco, vayan agrandando su cartera y aumenten también sus transacciones, produciendo más ingresos a la compañía.

Este es el escenario en el que trabaja la empresa para afianzarse como un operador a futuro. Así lo expone en sus informes anuales, reportando una tasa de abandono inferior al 3%, lo cual implica que el cliente conseguido no abandonará a FTK a lo largo de su vida.

En conclusión, si sumamos estas cuatro patas, la compañía cuenta con unas comisiones muy bajas además de un CAC bajo; una muy buena plataforma testeada en días con tráfico extremo; un crecimiento de su TAM; la más que probable diversificación hacia nuevas líneas de negocio; y, centrado en un cliente con potencial a invertir a largo plazo que no abandona la plataforma.

¿Cómo puedo perder dinero aquí? y, como podría absolutamente reducir el riesgo?

La compañía plantea un win-win ayuda a la sociedad con el servicio. Es una compañía que está centrada en ganar clientes y aumentar su efecto red ofreciendo elevada calidad a un precio menor que sus competidores. Su principal propósito es atraer al máximo de clientes posibles e integrarlos tan bien que no se planteen abandonar a la compañía, ¿pero, cómo lo hace?

De momento, ofrece productos novedosos como las criptomonedas y pronto empezará a ofrecer servicios de hipotecas, préstamos o seguros. Pero esto no se queda aquí, sino que además dispone de formación gratuita a sus clientes para que conozcan bien como funciona la plataforma y que recurran a la propia compañía para poder educarse financieramente. A medio plazo, se prevé que añada la posibilidad de chatear entre usuarios y que se exponer “tácticas / tesis / comentarios / lo que sea” aumentando la comunidad de Flatex y ofreciendo ciertos servicios que le diferencien de la competencia.

No obstante, toda inversión tiene sus riesgos y es lo primero que se debería considerar antes de invertir. La clave aquí, como en todas las inversiones, contar con un buen margen de seguridad. A priori, la valoración parece atractiva ya que la empresa cotiza por debajo de su media histórica de beneficios, pero el mercado considera exigente el guidance dado para 2026. Viene de unos maravillosos 2020 y 2021 pero se cree que vaya a lograr sus objetivos proyectados. Es verdad que se ha visto favorecida por la alta volatilidad y la entrada de muchos nuevos clientes / capital estos dos últimos años a la bolsa. Pero, al igual que ha habido muchas empresas que han tenido un buen momento y ahora han vuelto a la realidad, el mercado espera que le suceda lo mismo a FTK y no cumpla sus objetivos. Si, a esto se suma que puede considerarse que exista cierta “burbuja” por la entrada masiva de capital (aunque en 2022 parece estar saliendo a marchas forzadas) y a pesar del bajo churn actual, Mr Market está al acecho de un mal trimestre para darle una estocada. Estas son los principales riesgos a considerar a mi juicio:

Bajada importante de volatilidad.

Las comisiones de transacción suponen el 80% de los ingresos. El descenso de operaciones puede afectar de manera considerable a las ventas, que pueden venir de diferentes factores macroeconómicos (subida de tipos de interés, disminución de la liquidez por el tapering, huida de los inversores por un mercado bajista y/o quiebra)

Aumento de la competencia y poder de marca “low-cost”

Actualmente FTK cuenta con un CAC y unas tarifas menores que la competencia. Crecer más rápido que los peers puede hacer que otros players reduzcan sus tarifas y sea más difícil conseguir clientes, lo que aumentaría el CAC y reduciría los márgenes de beneficio. Esto podría acelerar la tasa de abandono de clientes comprimiendo aún más los beneficios. Existen actualmente mercados en el que el CAC es de unos 20-30€ por falta de competencia, pero en países más saturados estos costes superan los 100€ (lejos de los <50€ proyectados a futuro).

Mala ejecución de la estrategia

Aunque la directiva parece muy centrada y conservadora en sus estimaciones, la baja volatilidad y un aumento de costes puede significar no cumplir el guidance. Igualmente, un error en la ejecución se puede pagar muy caro, ya sea en la expansión hacia nuevos mercados o en ampliación de líneas negocio y/o productos.

Plataforma profesional

Disponer de una buena plataforma es clave e invertir en ella una obligación para poder seguir creciendo. Cualquier errata o paralización de las operaciones puede provocar desconfianza en los usuarios.

Problemas regulatorios

El sector financiero es un sector con diferentes regulaciones locales. Cualquier cambio en las reglas del juego pueden afectar a la compañía. Véase como ejemplo que las leyes holandesas no permiten a Degiro comerciar con empresas de armamento como son conocidas Lockheed Martín o General Dynamics.

Directivos

CEO: Frank Niehage (2017 - actualidad)

Se une al proyecto FinTech Group AG en 2014, que ha derivado en lo que es hoy en día el broker FlatexDegiro. Fue miembro del consejo de dirección entre 2015-2017, hasta que en 2017 lo nombran CEO.

Durante 2015-2017 fue también miembro del consejo de dirección de XCOM AG, empresa proveedora de software y soluciones tecnológicas a compañías financieras, que acabó adquirida por Flatex.

Previo a ello, trabajó en Goldman Sachs como director gerente (2013-2014); CEO en el banco alemán Bank Sarasin (2008-2012) y director regional para Credit Suisse (2003-2007).

Estudió Derecho en Alemania y hizo el Máster en Derecho con especialización en economía internacional del Centro de Derecho de la Universidad de Houston.

El CEO ha sabido ir poco a poco evolucionando con la empresa y buscando sus propias carencias para ir mejorando paulatinamente. Aterriza en una empresa con muchas oportunidades y parece que hace M&A pensando en mejorar el futuro a través de diferentes vías como crear una buena plataforma gracias a XCOM o parte de broker con Flatex o Vitrade, y oportunamente ahora (2020) con la adquisición de Degiro.

El track-record bajo su mandato muestra la capacidad de entender el negocio que ha tenido. Con las M&A, ha sabido dar importancia a disponer una buena plataforma (XCOM), disponer de licencia bancaria (biw) y crear una buena red de clientes creciente (Flatex y Degiro). Parece que sabe lo que hace y tiene una buena visión de creación de valor a largo plazo.

CFO: Muhamad Said (2015 - actualidad)

Se une a Degiro en 2015 como CEO, y actualmente ocupa el cargo de CFO en la fusión de FlatexDegiro. Mantiene el cargo de CEO de la parte de Degiro.

Previo a ello, trabajó como CFO en Lamudi GmbH y tiene experiencia en M&A trabajando en UBS y PwC donde gestionó múltiples transacciones con un volumen total de operaciones >2000M€. Hizo el Máster en Ciencias en finanzas cuantitativas de la Escuela de Administración de la Universidad de Bath.

Ambos, miembros actualmente del consejo de administración de FlatexDegiro.

Skin in the game

Como se muestra en el gráfico, la compañía informa que el 4% del free-float está controlado por la directiva de FlatexDegiro, buen indicio.

Pero, lo interesante aquí es saber quienes son otros participantes y hay suerte esta vez.

Bernd Foster es el socio fundador de lo que hoy en día es la compañía. Empezó en 2002 con la andadura. Controla un 1.4% nominalmente y además tiene participaciones a través de GFBK y Heliad, lo que le permiten disponer del 19.4% en total.

Tras la fusión con Degiro, sus dos fundadores mantienen acciones a través de las otras dos sociedades que se mencionan, KipEi y Nola, las cuales suman un 13.3 % de las acciones.

Por lo tanto, casi el 40% de las acciones esta en manos de insiders. Si, a esto, sumamos que en los últimos meses han estado comprando sobre estos precios, parece interesante la idea.

Y, que han estado haciendo este año?

Salarios

Los directivos cuentas con un salario fijo y otro variable. Considero que el salario fijo del CEO y CFO son modestos, y el resto de miembros directivos y subsidiarias cobran otros casi 600mil. A esto hay que añadir unos 50mil€ cobrados como vehículo de empresa o seguros.

La parte variable se desglosa en las tres partes que se muestran en la derecha. un 15% depende del aumento de ventas o mejora de márgenes/reducción de costes. Métricas muy mejorables. Visto que los salarios siguen siendo modestos y el skin in the game existente, no es un aspecto muy preocupante, siempre que tengan buen track-record y creen valor para el accionista.

La parte de no financieros si la veo más interesante, con criterios de ganar clientes o aumento de transacciones, que si impactan directamente a los resultados. El hecho de “crear” buen ambiente e innovación, puede ser interesante de cara a tener los empleados contentos y motivados. Prescindible

Además, existe un plan de opciones sobre acciones en el que se alinean los intereses de los directivos con los del accionista. Os reto a que le echéis un vistazo.

Gestión del capital

Desde la llegada del actual CEO, la estrategia de asignación de capital se dirige a crear valor:

Adquisiciones plenamente integradas y que crean sinergias para formar una gran app financiera. Además, ha reducido toda la deuda y apenas poca dilución en la M&A Flatex-Degiro. Hay que digerirla bien y por el momento, la directiva no ve muchos brokers que le hagan sombra.

Inversión en el propio negocio, para continuar con el crecimiento orgánico e invirtiendo en la plataforma y en nuevos productos.

Recompra de acciones si se da la oportunidad. No hay intención de hacer ampliación de capital.

Auditados por... BDO AG

Valoración

La valoración tiene que ser algo sencillo que nos ayude a plasmar toda la tesis de una forma realista. La compañía ha demostrado hacer las cosas de manera correcta, por lo que creo que se merece creer que cumplirá su guidance y es e va a ser mi escenario base. A mi juicio, considero que aun siendo la compañía conservadora, puede que no cumpla sus estimaciones por lo que proyecto un menor crecimiento para el otro escenario. Prescindiré del optimista esta vez.

Escenario pesimista

La compañía crece a tasas menores de los esperado y el mercado paga menores múltiplos por no cumplir las expectativas. Esta es mi tabla con esos números:

La compañía crece a un 25% aprox las ventas y un 15% YoY las transacciones. El coste por trade medio se sitúa en 4€ para 2026. Las ventas conseguidas son la mitad de lo que espera lograr. Esto no impide que su múltiplo actual se reduzca a la mitad del actual. El mercado, aun y todo, no está dispuesto a pagar múltiplos acordes a sus competidores. Las rentabilidades esperaras en este caso, con las acción a 20€ son las siguientes:

Escenario base

La compañía cumple es capaz de cumplir su guidance a 2026, aplicamos múltiplos históricos. Simple y llanamente, haciendo esto, estos son los números que nos saldrían:

Y esta la TIR a 20€ por acción, aplicando los múltiplos históricos y no el de sus competidores que son mayores aún:

Veo esta rentabilidad muy elevada, que no sé hasta que punto puede ser correcta y el escenario que más probable, a mi juicio de novato, es el pesimista, el cual considero igualmente interesante para llegar a invertir en la compañía.

Lo considero un escenario muy probable que ocurra sin exigirle mucho a cambio. Habrá que estar atentos a como evoluciona 2022 y si es capaz de continuar creciendo sin que haya clientes que salgan huyendo. Esta es mi opinión, que es tan sólo una opinión, y no es ninguna recomendación; DISCLAIMER!!

Es más, NUNCA COMPRES PORQUE ALGUÍEN LO HAYA HECHO Y CONFÍES EN SU ANÁLISIS y menos del mío que soy un novato recién llegado al mundo de las inversiones. Estudien a la compañía y juzguen ustedes si es oportunidad de compra o no. Yo, mientras tanto, seguiré analizando empresas y aprendiendo como hacerlo.

Pd: No podría haber llegado a hacer este análisis sin haber hecho el curso avanzado de @invertidesdesdecero ESTO SI QUE LO RECOMIENDO 100%. Os dejo su cuenta: https://twitter.com/InvertirDesde0