Konatel

una idea de: https://valueinvestingpartners.substack.com/

Era un día cualquiera hablando con @Marco_FcF y me propuso esta idea de inversión. Hay que ser honesto y mi entusiasmo se esfumó a los dos días. Aunque me parecía una idea buena, no me iba bien por aquel entonces. Si no ando mal encaminado, sería finales del 2021. Hace unos meses volvió a recordármela pero quería terminar la tesis de Flatex, repasar los earnings y comenzar con Inditex y no remangarme con una microcap (otra microcap!). Le veía potencial de multiplicar varias veces, pero que siendo desconocida e ilíquida, podrían pasar años hasta que aflorara su valor. Leí su tesis en su blog y me picó la curiosidad, así que hace unas semanas me aventuré a ello. Antes de continuar, recomiendo leer también la tesis de Marco (link arriba) y agradecer su insistencia en la compañía. Aunque no lo sepáis, os confirmo que tiene buen ojo y que he dejado pasar buenas oportunidades por no querer escucharle. Dicho esto, comenzamos:

Introducción

Konatel es una empresa de telecomunicaciones un tanto peculiar. Su fundador y CEO actual es un experimentado desarrollador de software que creó el primer sistema de envío de emergencias 911 del mundo (basado en la tecnología de Microsoft con seguimiento basado en GPS integrado y tecnología de enrutamiento predictivo) en 1991. Se retira de la empresa en 2006, pasando varios años como inversor en Venture Capital, hasta que le vuelve el afán de liderar su propio negocio y funda Konatel en 2014 poniendo 2.4M$ de su bolsillo.

No es hasta diciembre del 2017 cuando sale a bolsa a través de un reverse merger, comprando una empresa cotizada sin operaciones. Tras su salida a bolsa, realiza las dos principales adquisiciones de Apeiron Systems e Infiniti Mobile que serán el sustento económico del negocio. Alinea los intereses con emisión de acciones, logra reestructurar y pagar toda la deuda para en FY2020 y genera, por fin, beneficios operativos este año 2021.

Descripción del negocio

Son las dos adquisiciones las que le dan sentido al modelo de negocio de la compañía, ambas ligadas a las comunicaciones pero en dos ámbitos diferentes que se describen a continuación.

1. Apeiron

Su negocio se basa en comunicaciones basadas en la nube principalmente a través del CPaaS (Communications Platform as a Service). Esto no es más que una plataforma basada en la nube que permite a las empresas integrar rápida y fácilmente capacidades de comunicación como voz, video y mensajería en sus propias aplicaciones, sin necesidad de construir interfaces e infraestructura backend. Este software de comunicación empresarial integra diferentes canales de comunicación (SMS, WhatApp, Skype, correos electrónicos, llamadas de voz...) en una sola plataforma y facilitar labor al usuario final.

Se entiende mejor con un sencillo ejemplo: quiero coger cita con mi médico de cabecera y dispongo de diferentes canales/alternativas para contactar con mi ambulatorio y formalizar la cita. Me va a atender la misma administrativa pero tengo las siguientes posibilidades: puedo llamar por teléfono, reservar vía App, escribir un WhatApp o bien utilizar el “livechat” de su web (además de acudir del mostrador, que sería la manera tradicional). Cuatro diferentes vías de comunicación que, gracias al empresas como Apeiron, se pueden unificar en una plataforma y la administrativa recibirá la petición indistintamente de la vía de comunicación elegida. Se podría decir que este es el negocio de Apeiron, crear una plataforma de software en la nube que integre todas las vías de comunicación. El cliente (la administrativa del ejemplo) sólo tiene que entrar en la plataforma diseñada por Apeiron para poder manejar las alternativas de comunicación existentes en vez de entrar en cada una individualmente.

Es una industria altamente competitiva en la que el valor radica en la propia plataforma de software desarrollada; cuanto más fácil sea su uso y mayores servicios integre, mejor será. Se esperan vientos de cola a causa de la tendencia a la digitalización de la sociedad ya que los servicios de CPaaS permiten a cualquier empresa una comunicación fluida con sus clientes.

2. Infiniti Mobile (IM Telecom)

Su negocio también se basa en comunicaciones, pero en este caso es un operador que ofrece servicios de voz, mensajes y datos móviles a usuarios finales, un operador de telefonía convencional vaya. A diferencia de las grandes compañías conocidas, IM es un revendedor de servicios de comunicaciones inalámbricas, lo que significa que no posee la infraestructura de red inalámbrica a través de la cual se prestan los servicios a sus clientes. A este tipo de operadores se les conoce como MVNO, ya que alquilan y utilizan redes ajenas como las de AT&T, T-Mobile o Verizon.

Antes de continuar, que quede claro algo que dicen en sus informes anuales: “The telecommunications industry is highly competitive and we face continue to put pressure on margins as companies compete to retain their current customer base and continue to add new developments”. Mal negocio con pocas ventajas competitivas y precios de derribo. Por lo menos, al ser un revendedor, no tiene que invertir en infraestructuras y es poco intensiva en capital. Como comparativa, una empresa española parecida sería MasMovil, que además fue bastante bien en bolsa con guarrada made in Spain incluida.

La diferencia de Infiniti Mobile es que dispone de una licencia un tanto peculiar de la FCC (Federal Communications Commision). Esto le permite distribuir el servicio móvil de voz y datos subsidiado por el programa de ayudas Lifeline/ACP en nueve estados de USA, pudiendo solicitar licencia para operar en los demás estados restantes. Todo esto deriva de que la FCC estableció este programa en 1984 para garantizar que los ciudadanos de bajos ingresos pudieran disponer del servicio telefónico. Hay 22 licencias aprobadas, de las cuales 12 solamente permanecen activas. La última licencia emitida fue en 2012, por lo que presupone disponer aquí la posible ventaja competitiva hacia los competidores.

Las licencias de la FCC permiten ofrecer el servicio subvencionado por el Gobierno, pero es la propia compañía telefónica la que tiene que pedir autorización en cada estado para operar. En este caso, Infiniti Mobile dispone de nueve, siendo California el último logro en junio del 2021.

Sector

Según se estima en Grandviewresearch, el mercado mundial de operadores de redes virtuales móviles (MVNO) se valoró en 61U$B en 2019 y se prevé que crezca a tasas del 7,6 % entre 2020 y 2027. Como se expuso en el apartado de IM Telecom, es una industria muy competitiva con pocas barreras de entrada. Es un mercado que crece por encima del PIB que beneficiará a este segmento, así que le exigiremos mínimo que crezca al 7-8% anual y que mantenga su cuota actual de mercado. Dicho esto, resulta más interesante saber que la compañía refiere lo siguiente en su informe anual del 2021:

Obviando la posibilidad de aumento de posibles clientes a causa de la posible recesión, actualmente sólo el 20% de los posibles usuarios disponen del servicio, por lo que existe muchísimo camino que recorrer en esta parte del negocio. Y aquí es donde se enfoca, a mi juicio, la tesis principal del negocio. El mercado potencial es 5x el actual y es aquí donde debería crecer mínimo a doble digito para justificar la inversión.

Si consideramos el siguiente gráfico, se puede confirmar que las palabras del CEO y confirmar que queda mucho camino por recorrer. Si nos fijamos en los números, se puede apreciar que California es uno de los principales estados con mayor población susceptible, lo que parece un buen movimiento de la directiva hacia un elevado mercado potencial. Sería muy buen signo que, por ejemplo, continuara la expansión a estados como Florida, Texas o Nueva York.

Por otra parte, y no menos interesante, es el mercado que concierne a la parte de Apeiron. Es un mercado muy fragmentado con vientos de cola que venía creciendo a tasas del 17% desde 2013 y se espera que continúe a ritmos del 14% durante la siguiente década. Existe mucho interés de posicionarse como una de las principales por lo que las fusiones y adquisiciones son frecuentes en el sector.

Como se puede ver en el siguiente gráfico, los tres principales players controlan el 25% de la cuota de mercado, los cuatro siguientes un 15% y a partir de ahí existen muchísimas compañías más. Como pasa en sectores similares de IT, los grandes negocios utilizan la vía inorgánica para ganar cuota y afianzarse como una de las principales. Más adelante se analizará el equipo directivo, pero no parece que estén muy por la labor de vender esta parte de la compañía.

Ventajas competitivas

Intangibles

La principal y única ventaja competitiva deriva de la barrera de entrada a modo de la licencia regulatoria. Es un programa que lleva más de 35 años en vigor y ha padecido diferentes crisis y gobiernos sin que nadie lo haya retirado. Opera en un sector muy competitivo, pero se beneficia de un nicho del sector subvencionado por el Gobierno con muchos posibles clientes aún por atraer.

El equipo directivo también ha demostrado ser bueno. Han conseguido, no solo cancelar toda la deuda, sino que ya generan beneficios operativos en menos de cinco años. Las dos adquisiciones realizadas por su CEO han sido integradas en la operativa del negocio. Se podría decir que la parte de IM Telecom recibe ingresos estables y predecibles de una fuente fiable como es el Gobierno de USA mientras que la parte de Apeiron se podría considerar como el reto/motivación con visión a más largo plazo. Ambos modelos de negocio son fáciles de entender y deberían seguir existiendo el negocio dentro de diez años beneficiándose de los vientos de cola actuales.

Por otra parte, la ventaja competitiva del negocio de Apeiron podría ser su Expertise de 7 años. Durante este tiempo, han estado creando una plataforma desde cero, que está conectada a más de 30 distribuidoras de telefonía a nivel mundial (sobre todo en NA) y ofrecen, a diferencia de muchos competidores, toda la cadena de comunicación sin que haya nada externalizado. Esto incluye la plataforma, los servidores, equipos de enrutamiento, las interconexiones, todo el software... facilitando la mejora de toda la red de Apeiron a la vez que se minimizan los costes sin afectar a la alta calidad de servicios de voz y datos. Disponer de toda la cadena de valor además del código fuente permite adaptarse a cualquier cambio de mercado fácilmente. Como ejemplo de un caso real actual, existe una demanda latente de instalar nuevas antenas para redes de 5G y hay que integrarlas a la red telecomunicaciones. Si algún particular o Private Equity quiere invertir y construir estos repetidores, tiene que conectarlos a la red existente para que estén operativos y es aquí donde es importantísimo controlar toda la cadena de valor. Gracias a que Apeiron goza de esta ventaja y no depende de agentes externos, es capaz de conectar estos nuevos repetidores a la red fácil y rápidamente ofreciendo un servicio íntegro.

Ingresos de la compañía

La compañía sólo lleva tres años operando con los negocios actuales, por lo que carece de sentido mirar años previos.

Aunque sean resultados trimestrales, se puede apreciar que las ventas totales tienen crecimiento de doble dígito YoY.

Una vez segmentados los ingresos, se puede apreciar diferencias entre ellos. Las ventas del Hosted Service (el negocio de Apeiron) han crecido y suponen casi el doble que hace un año pero existe un ligero estancamiento en los dos últimos trimestres y habrá que vigilar su evolución. Son contratos de 1-2 años de duración y considero importante cerciorarse que continúen renovándose.

Sin embargo, las ventas de Mobile Services (IM Telecom) han tenido un gran repunte en los últimos trimestres y parecen empezar a despegar. Este segmento aporta ingresos estables y recurrentes que dependerán del programa que esté en vigor en cada momento. Actualmente, según refiere la FCC, cuenta con 14B$ de fondos y las subvenciones son 30$ por línea que se pueden ampliar hasta 75$ si el solicitante reside en un área calificada como Tribal land. https://www.fcc.gov/broadbandbenefit

Un apunte: el anterior programa fueron 3.2B$, duró dos años vigente y la subvención era 50$ por línea y 75$ en Tribal lands.

Pd: Visto que Marco acaba de subir la actualización de resultados del Q1/2022, os dejo el link para que le echéis un vistazo. No tiene desperdicio!

Márgenes de Beneficio de la Compañía

Márgenes brutos estables y crecientes que han posibilitado un EBITDA positivo en 2020 y un EBIT y Net Income positivo en 2021. La compañía acaba de pasar de perdidas a beneficios, por lo que parece buen indicativo a futuro. Pero, aquí aparece un pequeño inconveniente a largo plazo que no está considerado en la P&L actual y que hay que entenderla bien. La contabilidad de la compañía es para echarle un buen vistazo y ver qué está pasando.

Tenemos primero la partida de D&A. La partida de los activos tangibles es prescindible dado su poco peso (quedan pendientes 48K y suele hacer unos 30K al año). Sin embargo, las amortizaciones suponen un 6.5% sobre las ventas y la compañía refiere haber amortizado completamente, lo cual engrosará en beneficio neto. ¿Pagará entonces más impuestos? No. Debido a que la compañía llevaba años en pérdidas, dispone de una provisión de impuestos ya pagada, por lo que los próximos ejercicios estará exento de pagar impuestos (como explican en la nota 11 del FY2020 y FY2021) e irá todo al CFO. Recordar que esto sucederá durante unos pocos años, no a perpetuidad.

Salud Financiera de la Compañía

La compañía ha sido capaz de pagar toda la deuda existente por lo que carece de deuda, sino que dispone de casi 1M en caja neta (el 7.2% sobre ventas).

Lo que si necesita es financiar sus activos a corto plazo, ya que para ofrecer el servicio de Lifeline a sus clientes necesitan teléfonos móviles que ofrecer a sus clientes además de ofrecer el servicio y esperar a que el Gobierno les pague, lo que conlleva que el WC pese un 7% sobre las ventas.

Como novedad en el informe del Q1/2022, han publicado una nota de que han pedido 3M$ de deuda para financiar la expansión del apartado en Mobile Services. Refieren ser inversiones que afectan a corto plazo pero que implicarán ingresos recurrentes a largo plazo, lo cual considero una interesante asignación de capital de la directiva con buenas perspectivas para el negocio.

Unido a esto, un poco más adelante, mencionan que el coste de capital de una línea se recupera en unos 100 días, capitalizándose todo el gasto el día en el que se activa el servicio. Con estos ratios y añadiendo que la directiva espera lograr 30mil líneas adicionales por trimestre, implica poder darle tres vueltas a las ventas en un año a un mismo coste fijo. Cumplir este Guidance significaría más que duplicar las líneas para el siguiente trimestre y superar la barrera de los 100mil este mismo año.

Directiva

Siempre es muy importante tener una directiva que opere bien el negocio pero sobre todo sea honrada. En este caso, gran parte de la tesis radica en ella debido a su buena ejecución en la asignación de capital. En poco más de tres años, ha sacado a flote una empresa quebrada, cambiado por supuesto todo el modelo de negocio; siendo ya una compañía con un negocio rentable.

CEO: Sean McEwen

CEO actual y fundador de Konatel con 17M de acciones que suman el 38.21% de la compañía.

Miembro co-fundador en 1983 una empresa de que desarrollaba estrategias de software personalizadas a demanda del cliente, y tras varias M&A acaba con el nombre de TriTech. Se especializan en mission critical public safety y crean su buque insignia, VisiCAD, que fue el primer ****sistema de emergencia 9-1-1 basado en la tecnología de Microsoft con seguimiento basado en GPS integrado y tecnología de enrutamiento predictivo, lo que ensalza su figura con numerosos reconocimientos. En 2006, un fondo de inversión compra TriTech y abandona la empresa.

Se introduce al mundo de las Venture/Angel Investments en 2008 logrando sacar a bolsa una de sus compañías, pero dura pocos años. Los siguientes años se forma en los MVNO y acaba fundando la actual Konatel en 2014.

COO: Charles. Griffin

El Sr. Griffin tiene 57 años. Actuará como interlocutor entre las subsidiarias y el CEO y Chairman. Antes de unirse, desempeñó como presidente y director ejecutivo de Lingo Communications, un proveedor de soluciones de voz y datos en la nube basadas en IP, tras fusionarse con Impact Telecom en 2018. Durante su mandato, se completaron once transacciones, llegando a facturar 290M$ con una plantilla de unos 300 empleados y prestando servicio a 250.000 clientes en todo el mundo.

Apeiron CEO, Joshua Ploude

Presidente, CEO y Co-Fundador de Apeiron Systems, y desde 2013, ha sido responsable de definir la visión del producto y la estrategia operativa de Apeiron Systems. Ha trabajado directamente con proveedores de software, hardware y redes de operadores para supervisar el desarrollo del conjunto de productos de Apeiron Systems. Destaca su labor en gestionar “redes Greenfield” (la instalación de una red donde antes no había una en uso) construyendo en todos los tipos de infraestructuras de red alámbricas e inalámbricas.

Gestión del capital

Este negocio empieza siendo revendedor de servicios de telefonía móvil, negocio muy fragmentado con pocas barreras de entrada.

Entra en el negocio debido a la recurrencia de ingresos. Empieza su andadura en 2014 como vendedor de telefonía en la que la principal ventaja era que ofrecía la cobertura de las principales compañías para que sus clientes siempre estuvieran conectados. Pronto se dan cuenta de la dependencia de los principales proveedores y de los malos márgenes del negocio y deciden buscar alternativas. Gracias a ello, encuentran en la licencias FCC que les permite mantener un modelo de negocio con ingresos estables que se pueda compatibilizar con un modelo de software,

En 2018 compra Infiniti Mobile, por la que paga 618mil $ (y adquiere una deuda de 417mil$) pero que con una licencia FCC para prestar servicio subvencionado a personas con pocos recursos. Esta licencia permite operar en un nicho de mercado con muy pocos competidores además de recibir ingresos estables y recurrentes del Gobierno de USA mientras continúe vigente el programa. Con esta adquisición, mata dos pájaros de un tiro: entra en un nicho específico construyendo su barrera de entrada y consigue ingresos muy predecibles. Recordar que este programa lleva ininterrumpidamente operativo desde 1985 y en 2021 acaba de renovarse con una ayuda de 32B$ más (la última fueron 3.2B$ y duró unos dos años). La compañía facturó 541K $ y tuvo unas pérdidas de 190K$.

La otra principal adquisición es Apeiron de la cual se espera que se vea beneficiada de los vientos de cola existentes en su sector. La compra se financia mediante la emisión de 7M de acciones, de las cuales 6.5M van a parar a su CEO y se consigue motivarle con su skin in the game . La empresa reportaba 12M de ventas y una perdida neta de 1.02M ese año 2018.

Aunque la compañía no desglose los beneficios por segmentos, actualmente ya es capaz de generar beneficios. Y avisa en el AR del FY2021 con esta nota:

Esto significa que para este año 2022 tiene que facturar más y obtener mayores beneficios. Recomiendo, para ello y una vez más, el análisis de resultados del Q1 de Marco es su blog donde explica muy bien esta muy probable tendencia.

Auditados por Haynie & Company

Valoración

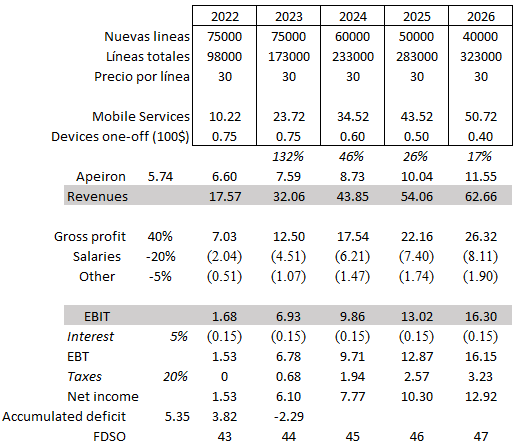

La valoración tiene que ser algo sencillo que ayude a plasmar toda la tesis de una forma realista. La compañía ha demostrado hacer las cosas de manera correcta, por lo que creo que se merece creer que cumplirá su guidance y ese va a ser mi escenario base. A mi juicio, considero que aun siendo la compañía conservadora, puede que no cumpla sus estimaciones por lo que proyecto un menor crecimiento para el otro escenario. Prescindiré del optimista esta vez.

Escenario base

Si la compañía es capaz de firmar 10mil líneas al mes (30mil por trimestre) significa que este año debería rondar las 100mil líneas. Visto que la deuda ha sido emitida el 18 de mayo, comienzo a sumar las 10mil líneas mensuales a partir de junio llegando así la cifra referida. Considero que la ayuda más habitual es de 30$ mensuales con el programa de ACP (omito el extra de las tribal lands y se queda como opcionalidad) y es lo que proyecto que ingresará por línea. La parte de Apeiron crece al mismo ritmo de su mercado del 15% anual.

Con estos números de facturación y existiendo un ligero apalancamiento operativo en salarios y otros conceptos, la compañía ve apalancado su margen operativo. A partir de ahí, el pago de intereses (que he supuesto un 5%) y un pago de impuestos del 20% (los cuales serán inexistentes hasta que se sobreponga el déficit), generarían los EPS de la tabla de abajo,, lo que implicaría que se pagaran stock options a los empleados. Si, aplicamos un múltiplo modesto de 12x por ambos negocios a pesar de que se espera que crezcan a tasas superiores al 15%, el precio objetivo a 2026 conllevaría triplicar el precio actual de cotización o una TIR del 25% pasando de los 1.15$ actuales a los 3.29$ estimados.

Escenario pesimista

Por el contrario, en este planteamiento la compañía no es capaz de de conseguir lo estimado y solamente es capaz de contratar 6mil nuevas líneas al mes durante 2022, 5mil de media para el próximo, con menor firma de nuevas líneas en los siguientes años; además de que Apeiron crece al 10% siendo una tasa inferior que las estimaciones de su mercado (15%). No existe nada de apalancamiento operativo por lo que los márgenes se comprimen levemente, el pago de intereses no perdona y Hacienda tampoco (a excepción de los dos primeros años por el déficit acumulado).

En consecuencia, el mercado está dispuesto a pagar un múltiplo de 10x, con un precio objetivo de casi la mitad que en el escenario base. A pesar de ello, nos daría una TIR positiva del 5%. Como dato a tener en cuenta, deberíamos de aplicar un múltiplo de ocho veces para que no hubiera ningún retorno estimado.

Un apunte antes de terminar

Y, que espero que a nadie le moleste pero me siento obligado moralmente a decirlo. Puede que mi blog sea malo y no haya gran interés pero me parece muy paradójico que Inditex sea la compañía más conocida por todos y sea la que menos lecturas ha tenido. He llegado (quizás erróneamente) a la conclusión de que a los novatos como yo que no llevamos ni dos años en el mundillo, lo que nos atraen son las tesis de smallcaps con potenciales de revalorización muy elevados y no el camino sencillo de comprar bueno conocido y tener paciencia.

Quizá esta nota mental mía no sea algo que mueva masas pero si considero importante tenerlo en cuenta sobre todo al asignar pesos a las compañías y más en los tiempos revueltos que corren. Puedo venderte fácilmente que Konatel va a hacer un 3x para 2026 pero si mañana cae a 50cent y aunque yo ya tenga decidido lo qué voy a hacer, no debería darle un peso elevado. La razón es tan simple como que es más probable que en un mes veamos a las microcap presentadas en el blog con un -50% que Inditex con un -25%,. Así que, consideraría este dato a la hora de comprar acciones y ser un inversor de lago plazo, pero a largo de los de verdad! Formaría (y sin olvidarse de que soy un novato) el grosso de la cartera (50-70%) con negocios conocidos por hasta mi abuela de 90 años con una TIR esperada superior al ansiado 15% y un porcentaje menor en este tipo de ideas más picantes pero con mejores perspectivas.

Ejemplo ilustrativo es Namsys, que estaba a 70cent en febrero, 90 en abril (+30%) y la tenemos hoy a 57cent (-37%). A 90 céntimos estaba barata y tenía buena TIR estimada? seguramente estaría en precio y con buenas posibilidades de revalorización, pero no tienes la seguridad como en Inditex a 22$ (o esto es lo que opino).

Dicho esto, no olvidarse de quién soy y que NUNCA DEBES COMPRAR PORQUE ALGUÍEN LO HAYA HECHO, Y MENOS AÚN CONFÍAR EN SU ANÁLISIS sesgado de una posición en cartera. Recordar que soy un novato recién llegado al mundo de las inversiones. Estudien a la compañía y juzguen ustedes si es oportunidad de compra o no. He empezado una nueva formación así que costará tiempo más que lleguen ideas nuevas, paciencia pero llegarán.

Pd: No podría haber llegado a hacer este análisis sin haber hecho el curso avanzado de @invertidesdesdecero ESTO SI QUE LO RECOMIENDO 100%. Os dejo su cuenta: https://twitter.com/InvertirDesde0