Tonnellerie François Frères

Cotización principal: TFF Group (TFF.PA) de Paris cotizando a 25€ con un market cap de 555M

Descripción del negocio

TFF Group fabrica y distribuye barricas y productos de madera para la crianza de vinos, licores y alcoholes en Francia, resto de Europa, Australasia, Estados Unidos e internacionalmente. La empresa también ofrece duelas, tonelerías, toneles, productos de madera y enológicos y envases de acero inoxidable. Sirve principalmente mercados de vino, whisky y bourbon. La empresa se conoce como Tonnellerie François Frères, TFF Group, que fue fundada en 1910 y tiene su sede en Saint-Romain, Francia.

Líneas de negocio

Empezó fabricando barricas de vino pero, hoy en dia, existen tres principales líneas de negocio a la hora de fabricar las barricas:

Vino: que representa el 60% de las ventas (168M en FY2020) +0.1% vs 2019 pero -12% en consumo. Se esperan crecimientos del 2% 2018-2023 en este apartado.

Whisky: 50.6M de ventas en FY2020 (+1% vs 2019). Es la Nº1 de whisky escocés a nivel global. Se esperan crecimientos del mercado del whisky del 2% 2018-2023

Bourbon: 61M de ventas en el FY2020, (+3.9% vs 2019). Ambos representan el 40% de las ventas (111.6M en FY2020) Es la segunda más importante a nivel global. Cuenta con el 15% del negocio a nivel mundial y tiene objetivo de llegar al 25% para el 2023. Este subsector crecerá al 4% anualizado 2018-2023

Upside de las bebidas alcohólicas del +6% en el que TFF se encuentra posicionados con una capacidad de producir 1M de barriles.

Ingresos de la compañía

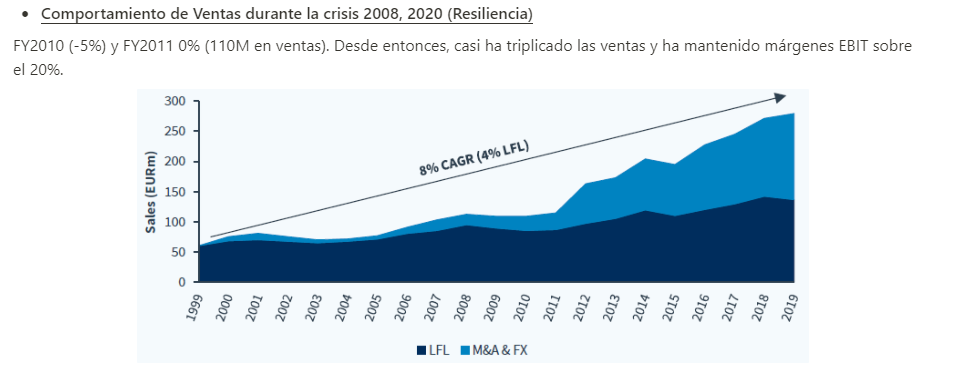

Ventas estables y crecientes durante los últimos diez años con un crecimiento medio anualizado del 8%.

En 2018, alcanza el pico de ventas en el sector del vino y sen encuentra estancado y/o en leve retroceso desde entonces con LfL "negativos". Sin embargo, en las bebidas de alta graduación (Whisky y Bourbon) las ventas son positivas y son además en los que mayor crecimiento del sector se espera.

Recurrencia y visibilidad de las ventas del negocio

Negocio estable con crecimiento de la clase media y su consiguiente consumo en bebidas alcohólicas. La venta de barricas para elaboración de bebidas "premium" esta en auge, y la empresa se ha posicionado en los últimos años en USA y el potencial crecimiento del Bourbon. En 3 años, se ha convertido el Nº2 del sector y 15% de cuota de mercado (400K barriles). Su guidance es ser el Nº1 con el 25% den total y vender 800K para 2023. La empresa ha adquirido su 4ª y 5ª "aserraderos" en US.

Poder de fijación de precios (inelasticidad de precio)

Siendo la principal empresa del mundo de fabricación de barricas, mantiene una cómoda posición a la hora de fijar los precios. Importante, no olvidarse, el aumento del poder adquisitivo de la clase media trabajadora implica un mayor gasto en actividades de ocio, las cuales incluyen las bebidas alcohólicas. Además, la calidad y visibilidad del negocio hace que los inventarios que no pierdan valor. En el informe anual de FY2020, emiten este comunicado en el que refieren: Los inventarios se aprecian con el tiempo y una disminución del consumo de la madera ni genera riesgo de perdida ni valor de los inventarios, al contrario, aumentan su valor porque es capaz de aplicarles su DA.

Tras hablar con el CFO, refiere que los clientes buscan calidad y están dispuestos a pagar ese aumento de coste, por lo que en el peor caso serían capaces de trasladar el aumento de costes del precio de la madera en 2021 al cliente. Personalmente, tras visitar una de sus bodegas cerca de Burdeos, te das cuenta que el negocio es muy intensivo en capital y necesitas disponer de muchísimo inventario (madera) almacenado para el simple proceso de (preparación-secado-fermentación-maduración)

El acumulo de inventario implica que la compañía trabaje con deuda, y actualmente presenta ratios superiores a 3x deuda/EBITDA por la expansión hacia el negocio del Bourbon. Carecen de covenants con los bancos y pagan muy pocas tasas de interés. Buen histórico de endeudarse para crear valor con M&A y bajar la deuda a ratios inferiores a 1x. Disponen de efectivo suficiente para las deudas a corto plazo. En el largo plazo, a no ser que se destruyeran todas las subsidiarias existentes, que dudo que llegue a pasar, los inventarios cubren con creces en total de deudas, por lo que la quiebra parece muy difícil de suceder.

Gestión del capital

En un entorno normalizado, la empresa es capaz de generar según mis cálculos unos 20M de FCF siendo conservadores hasta un máximo de 30M. Ese extra lo utiliza para:

Inversión en el negocio del Boubon, que es el que mayor crecimiento presupone. Se han puesto manos a la obra y han construido tres aserraderos y comprados dos más en USA (2018-2020) y la compra de Speyside Bourbon Waverly South en 2019. .Su Guidance para el Bourbon es de 120M de ventas con un EBITDA al 20%.

Alargar el plan de recompra de acciones un años más. La directiva tiene el 70% de la empresa y no han realizado recompras de acciones.

Pago de dividendos. Actualmente se paga un dividendo de 35 céntimos por acción lo que supone el uso del 30% del FCF.

Pago de la deuda. Utiliza la deuda para financiar el WC con inventarios de casi un año. Además, ha sido capaz de financiarse a interés fijo este año con la pandemia del Covid, disminuyendo levemente los intereses de la deuda.

Análisis de la directiva

TFF es una gran historia de éxito familiar, con más de un siglo de historia. Sus orígenes se remontan a 1910, cuando Joseph François creó una empresa de tonelería en Saint-Romain, en Borgoña (donde todavía se encuentra la sede). Más tarde, sus hijos, Robert y Henri, se hicieron cargo de la empresa para transformarla de una empresa artesanal en una corporativa, creando “François Frères” en 1942.

Jean François (Chairman), un miembro de la familia de tercera generación, se incorporó a la empresa en 1959 y contribuyó para fortalecer su base de clientes. Mr Jean y su esposa Noëlle asumieron la dirección de la empresa a partir de 1972 e iniciaron su expansión geográfica, primero en Italia, luego en Estados Unidos y luego en el “nuevo mundo” en la década de 1980.

En 1989, su hijo Jérôme François (CEO), la cuarta generación de la familia desde que se creó la empresa, se incorporó al grupo, convirtiéndose posteriormente en CEO. Bajo su liderazgo, TFF aceleró su desarrollo a través de adquisiciones, expansión internacional y diversificación. De hecho, TFF ingresó al mercado de las bebidas alcohólicas en 2008 (en Scotch Whisky, luego en Bourbon en 2016), proporcionando una diversificación significativa del mercado del vino. Como resultado, TFF ha experimentado un desarrollo impresionante en los últimos veinte años, multiplicando sus ventas por cinco.

Salarios totalmente conservadores, 1M el CEO, 48K el Chairman y el resto de la cúpula directiva 3K simbólicos, que está formada por cuatro miembros de la familia, CEO, su hija, Chairman y su mujer; además de el auditor y una clienta. El salario de los directivos suponen el 5% del FCF. El resto de trabajadores cobran 3M o el 15% del FCF.

¿Están alineados con el accionista?

Parece pregunta fácilmente omisible pero nunca está de más hacérsela. 70% de las acciones controladas por la familia fundadora y un acuerdo para que así siga siendo firmado en febrero del 2021. Todo esto, un mes mas tarde de presenta el H1 con una caída de ventas derivadas del Covid del 10%. Alineación más que justificada con el accionista de que el negocio va según sus previsiones.

Ventas estables durante la crisis financiera del 2008 con descenso de márgenes EBIT. Es casualmente en 2009 cuando la empresa empieza a expandirse al negocio del whisky, de ahí su posible empeoramiento de los márgenes (algo más de lo que debería. Sino, diría que buena resistencia durante la crisis previa.

Valoración

El siguiente extracto está sacado del informe anual de TFF Group previo a crisis sanitaria del Covid, que iban camino a lograr su objetivo. Si nos creemos a la compañía, en 2023 facturarán 350M principalmente por el aumento de ventas de la parte del Bourbon, con un margen EBIT del 20% o lo que es los mismo, unos 70M.

Previo a la alarma sanitaria del Covid, en febrero del 2020, el Chairman compra 85mil euros de su bolsillo a 33-35€, casi el doble de su salario en TFF. Al ser una small-cap y tener poco free-float, es una acción volatil, pero ahora mismo cotiza a unos 26€. No es ninguna recomendación; DISCLAIMER!!

Es más, NUNCA COMPRES PORQUE ALGUÍEN LO HAYA HECHO Y CONFÍES EN SU ANALISIS y menos del mío que soy un novato recién llegado al mundo de las inversiones…. El Chairman compró hace un año a 33 y ahora existe la posibilidad de comprarla más barata aún.

Estudien a la compañía y juzguen ustedes si es oportunidad de compra o no. Yo, mientras tanto, seguiré analizando empresas y aprendiendo como hacerlo.

Pd: No podría haber llegado a hacer este análisis sin haber hecho el curso avanzado de @invertidesdesdecero ESTO SI QUE LO RECOMIENDO 100%. Os dejo su cuenta: https://twitter.com/InvertirDesde0